此前,特斯拉計劃在上海投資4200萬元,建設一座集研發、生產于一體的超級充電樁工廠,初期規劃年產10000根超級充電樁(主要為V3超級充電樁),并計劃于今年一季度投產。

電費成本是主要制約因素

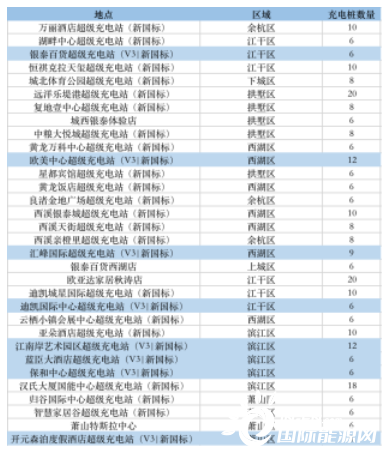

據特斯拉官方小程序統計,截至發稿,杭州目前顯示有超級充電站共32座,其中V3超級充電站8座,每個站點充電樁數量在6臺-20臺之間,共計有277臺,這些充電站多位于百貨商場、酒店等高頻消費場景。

來源:特斯拉官方小程序

1月8日,記者走訪杭州蕭山特斯拉中心,很多車主表示目前超級充電樁速度很快,但充電費用還是偏貴,平時出行還是以家充為主。當日上午,在江南岸藝術園區超級充電站看到,12個停車位上只有1輛特斯拉在充電。

地點:杭州江南岸藝術園區超級充電站

百靈研究合伙人楊渝則表示,充電費用問題,還是要看場景,一般而言,家庭選擇家用慢充是比較方便的,公用快充可能是因為家里沒有充電樁,或者需要長途駕駛。

楊渝稱,特斯拉V3超級快充樁是250kw·h的峰值充電功率,V2只有120kw·h,國內很多充電樁產品只有60kw·h、120kw·h左右。

“V2充電樁20%充到80%基本在半小時以內,V3在20分鐘以內可以搞定。”一位車主表示,“基本是一塊多一度電。如果對比油車,那幾乎可以忽略不計,因為充滿電也就幾十塊錢。如果對比家充晚上3毛一度電,那顯然貴多了。家充一個月電費100元左右,超充一次就需要將近100元。”

“對于我來說,超充電費肯定是偏貴的,電費如果控制在6毛-8毛一度電,是可以接受的。具體使用時,因為超充貴,所以不可能充滿,就充個100、200公里,能開到家就可以了。”上述車主直言。

“我們那里是1塊8起步的,對我來說不算便宜。電費能降到6毛左右當然好,不過不容易,因為這不光是充電費,還有停車位的成本。”另一位車主也表示。

行業仍處初級階段 面臨兩大挑戰

特斯拉浙江品牌負責人對記者表示,截至去年12月底,杭州已上線超級充電站29座,還有8座即將上線,目的地充電樁已上線27座,浙江全省已上線77座超級充電站,將要上線25座,目的地充電樁已上線88座。

“特斯拉的新建V3充電樁計劃,總體是在加速行業發展,充電樁及充電運營市場很大,”楊渝表示,“各個充電樁平臺都在建自己的網絡,當然特斯拉把自己的充電網絡建好,對這個行業發展是有推動作用的。

中國充電聯盟數據顯示,我國充電樁保有量從2015年6.6萬臺增加到2019年121.9萬臺,年復合增速107.3%。公開資料顯示,目前新能源車與公共充電樁的比例為 7.4:1,加上私人充電樁的綜合車樁比為 3.5∶1,與之前規劃的1:1目標仍相距甚遠。

“充電樁行業當前依舊處于初級階段,充電設備行業壁壘相對較低,競爭格局也很分散。充電運營因新能源車保有量不足、充電小時利用率不高,現金流壓力很大。且充電樁后續往大功率快充轉型,需要持續投入。”楊渝對記者表示。

除特斯拉外,國內主要充電運營商有特來電、星星充電、國家電網、云快充、依威能源、滴滴旗下小桔車服等,而因為進入門檻不高,也吸引了很多地方性企業參與,比如擁有一些車庫,在其中設置充電樁加盟這些運營平臺。

在楊渝看來,前幾年充電樁行業處于早期階段,經歷了一輪很大的洗牌,現在新能源車在增長,車樁比還是不太合理,充電難的問題還很明顯。行業里目前主要有2大挑戰,第一是充電樁的數量,要跟著新能源車的數量增長;第二充電運營因為小時利用率不高,還處于虧損狀態。

申港證券此前研報認為,提高存量樁的利用率是保障盈利的關鍵,其測算,在服務費 0.5 元/kWh、直流樁功率110kW條件下,當充電樁利用率高于6%時,IRR才可達到8%以上,而目前僅為5%。

“單樁小時利用率,行業龍頭特銳德大概在12%-15%之間,這包括了運營車輛比如公交車等的平均數據,實際數據可能在8%-10%。”楊渝表示。

在技術上,超大直流快充是公共樁的必然發展方向,申港證券分析稱,但需動力電池配合,現階段動力電池大多難以承受超大功率充電帶來的損害。而解決方式主要是負極材料應用添加二次造粒及炭化工序的人造石墨、石墨烯,以提升快充性能,以及對電池包進行加熱避免低溫充電。