1.招標情況:擴大配網(wǎng)中標范圍,推動電表企業(yè)發(fā)展

1.1 國內(nèi)景氣度已經(jīng)驗證,海外市場或?qū)碓隽?/span>

海外市場或?qū)⒂瓉砭皻飧呱春秒姳砉窘衲陿I(yè)績。智能電網(wǎng)建設將是未來電力市場的主要發(fā)展趨勢,電表作為電力系統(tǒng)轉(zhuǎn)型的主要抓手,其數(shù)字化程度對電力系統(tǒng)信息化程度起到關鍵作用,如經(jīng)過數(shù)字化轉(zhuǎn)型的智能電表將具備更高精度的測量能力、更強大的遠程監(jiān)控和控制功能、防篡改和防盜功能以及更豐富計費方式。預計隨著電力市場化改革的推進,中標企業(yè)將迎來更多發(fā)展機遇。國內(nèi)的景氣周期已經(jīng)可以通過數(shù)據(jù)驗證,且據(jù)電服通微信公眾號,國家電網(wǎng) 2024 年將增加一個電表招標批次至 3 次,預計2024 年電表金額將顯著增長,電表招標回暖,同時受益于海外光伏儲能爆發(fā)帶動智能電表落地,預計海外市場也將迎來景氣大年。

電網(wǎng)公司實施集中招標采購,集中度或?qū)⑦M一步分散。為降低投標人履約風險,大部分電網(wǎng)公司招標實行中標總量限額控制,中標情況相對分散。根據(jù)國網(wǎng)電子商務平臺的數(shù)據(jù)顯示,參與智能電表及用電信息集中采集招標的企業(yè)數(shù)量較多,近年來整體維持在70 家以上;自 2013 年以來 CR3 維持在 11%-16%的水平,整體集中度較低,且 CR10已經(jīng)連續(xù)三個批次中標占比下降。預計隨著技術的突破與創(chuàng)新,新一代智能電表對產(chǎn)品數(shù)量需求增加、對產(chǎn)品質(zhì)量要求更高,行業(yè)競爭加劇,且將向技術、品牌、產(chǎn)品附加值等競爭態(tài)勢發(fā)展,未來行業(yè)市場集中度或?qū)⑦M一步分散。

1.2 本次招標總體情況

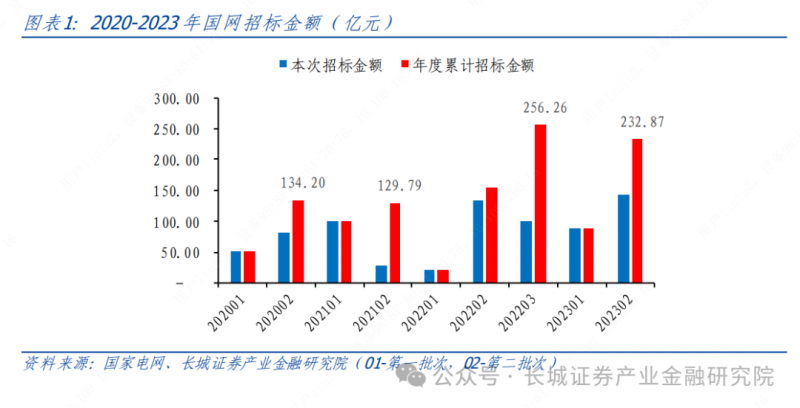

2023 年 12 月 7 日,國家電網(wǎng)公司發(fā)布 2023 年國網(wǎng)電能表(含用電信息采集)第二批招標項目招標結果公示。

招標金額方面:總招標金額漲幅較大,多品類招標金額均有所增長。本次招標總金額為 142.68 億元,同比增長 40.26%,環(huán)比增長 58.21%。相較于國網(wǎng)電能表 2023 年第一批次招標和 2022 年第二批次招標,在 6 個品類的招標金額中,除 D 級三相智能電能表和專變采集終端之外,環(huán)比均有所增加,其中 A 級單相智能電能表增幅較大,環(huán)比增加 101.16%,同比增長 79.28%。

招標設備需求量方面:各類產(chǎn)品需求量均有所增長。本次招標所有類型設備總需求數(shù)量為 4845.28 萬只,且 6 個品類的產(chǎn)品需求量均呈現(xiàn)上行趨勢,相較于 2022 年第二批招標,本次招標的 A、B、C 級三相智能電能表分標需求量大幅增長,專變采集終端分標略有增長,但 D 級三相智能電能表和集中器采集器分標需求量大幅下降;相較于2023 年第一批次招標,所有物資的需求量均有所增長,其中 A 級單相智能電能表分標的需求量環(huán)比增長超過 110%;2023 年全年電能表需求數(shù)量也有小幅增長,同比增長約 13.86%。此外,智能物聯(lián)電能表需求量在本批次持續(xù)明顯增加,單批次需求量超過2022 年全年,智能物聯(lián)電能表或?qū)⒊蔀槲磥碇攸c發(fā)展趨勢。

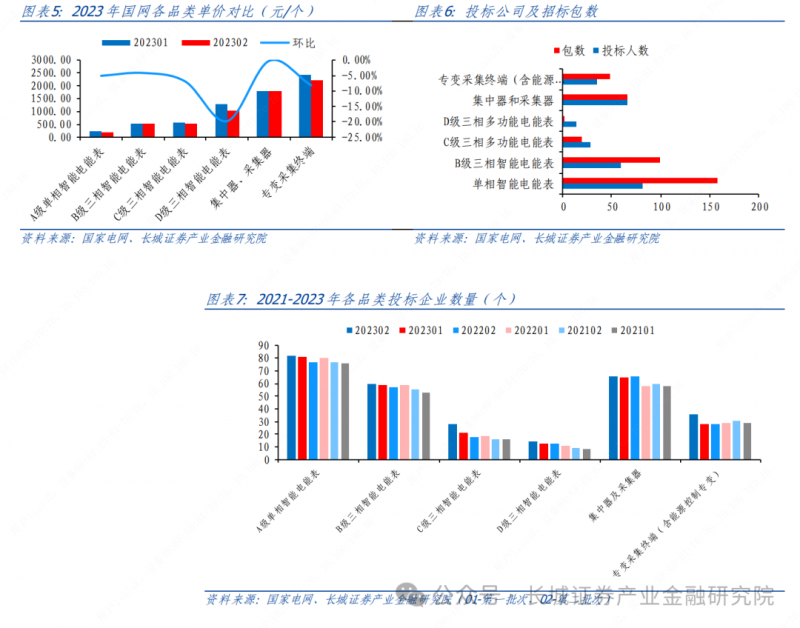

各類產(chǎn)品價格方面:電能表產(chǎn)品和采集設備價格較上一批次全線大幅下降。根據(jù)各品類單價統(tǒng)計數(shù)據(jù),電能表整體招標的單價為 265.89 元/個,其中 A 級單相智能電能表單價為 202.21 元/個、B 級三相智能電能表單價為 510.92 元/個、C 級三相智能電能表單價為 514.21 元/個、D 級三相智能電能表單價為 1027.76 元/個;集中器、采集器單價為 1789.75 元/個,專變采集終端單價為 2208.64 元/個,各品類單價均相比上一批次有所下降,其中 D 級三相智能電能表環(huán)比下降 19.79%,降幅最大,集中器和采集器環(huán)比價格相差不大。

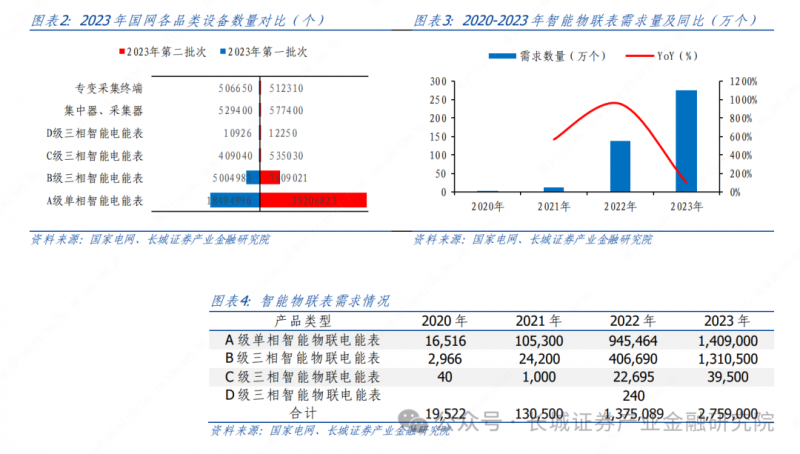

投標廠家數(shù)量方面:電能表物資和采集設備參加投標企業(yè)數(shù)量較上批次均有所增加。本次招標中通信模塊共 104 家企業(yè)參與投標;電能表 82 家企業(yè)參與投標,其中 A 級單相智能電能表 82 家、B 級三相智能電能表 60 家、C 級三相多功能電能表 28 家、D 級三相多功能電能表 14 家;集中器和采集器 66 家、專變采集終端(含能源控制器)35家;最終共 83 家企業(yè)實現(xiàn)招標。投標總數(shù)相較于 2023 年第一次招標數(shù)量減少一家,各分標投標企業(yè)數(shù)量均有所增加,尤其是 C 級三相智能電能表和專變采集終端增加較多,是近幾年投標企業(yè)數(shù)量增加最多的一次,擴大中標范圍將推動電表企業(yè)發(fā)展。

1.3 分品類招標情況

1.3.1 智能電表類

招標金額方面,本次智能電表類招標金額 121.03 億元,環(huán)比增長 76.69%,同比增長53.16%,增長幅度較大。電能表為本次招標重要品類,其招標金額占比總金額84.83%,其中 A 級單相智能電能表在總電能表招標金額中占比較大,D 級三項智能電表占比 0.02%,招標需求較小;年度累計招標金額達到 189.53 億元,同比小幅下降。

招標數(shù)量方面,本次電能表整體總招標數(shù)量為 4736.31 萬個,約占本次招標總數(shù)量的97.75%,同比和環(huán)比升幅顯著,同比增長 76.02%,環(huán)比增長高達 98.01%,其中單相與三相智能表招標數(shù)量基本持平。

價格端,智能電能表本次招標整體設備單價為 255.54 元/個,同比環(huán)比均有一定幅度下降,本年度智能電表整體招標單價位 265.89 元/個, 2020 年以來基本保持穩(wěn)定,相較于采集終端類產(chǎn)品的價格更平穩(wěn)且較低。

1.3.2 采集終端

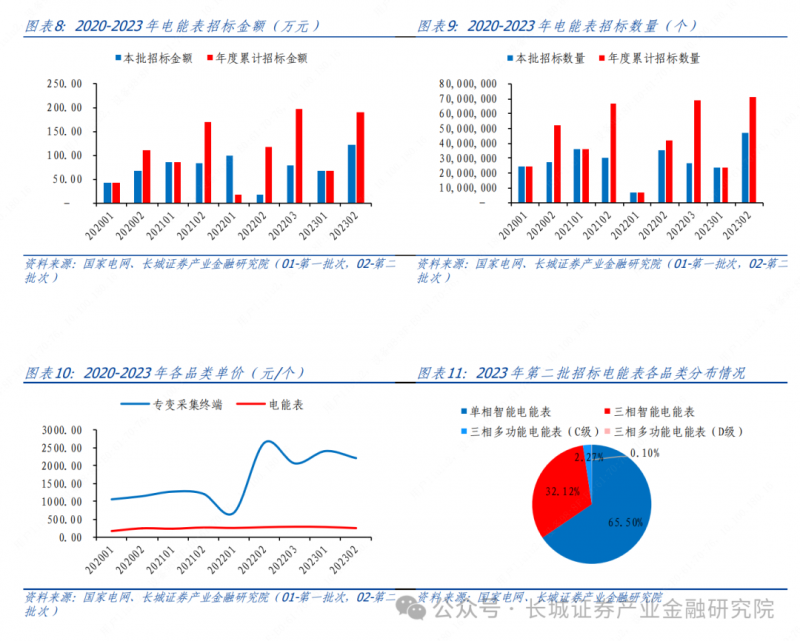

招標金額方面,本次采集終端整體總招標金額約 21.65 億元,約占本次招標總金額15.17%,同比與環(huán)比均略微下降,其中同比下降 4.63%,環(huán)比降幅為 0.19%。本次集中器和采集器招標金額占采集終端總招標金額的 48%,專變采集終端招標金額占采集終端總招標金額的 52%。

招標數(shù)量方面,本次采集終端整體總招標數(shù)量為 108.97 萬個,約占本次招標總數(shù)量的2.25%,同比上升 5.18%,環(huán)比下降 11.09%。本次集中器和采集器招標數(shù)量占采集終端總招標數(shù)量的 52.99%,專變采集終端招標數(shù)量占采集終端總招標數(shù)量的 47.01%。

價格端,本批專變采集終端招標單價為略有下降,整體來看近四年價格波動較大,但仍呈現(xiàn)上升趨勢;集中器和采集器的招標單價在經(jīng)歷 2022 年的震蕩后回歸穩(wěn)定趨勢,專變采集終端價格波動幅度更大,本批次單價略呈現(xiàn)下行。

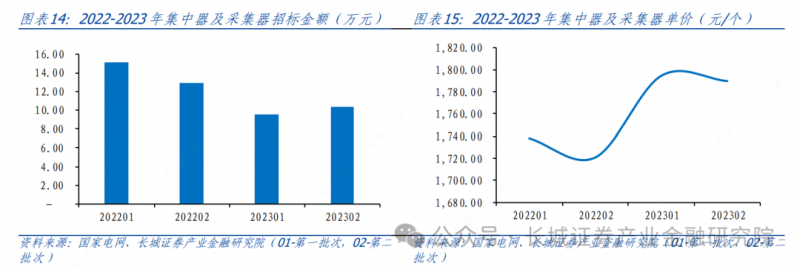

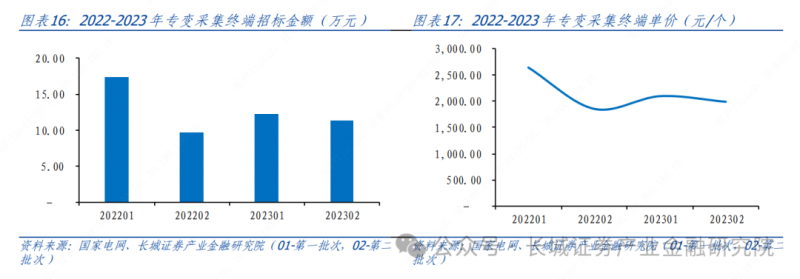

(1)集中器及采集器:

總中標金額 10.33 億元,環(huán)比增長小幅增長,但同比下降幅度較大,約 20.22%;標包數(shù)量 66 個;年度累計招標金額達到 19.83 億元,同比大幅下降,降幅約 66.16%,本品類招標金額自 2022 年第一批次開始下降,直至本批次小幅回暖。集中器及采集器近兩年單價變化較大,最低時達到 1720.87 元/個,高點可達到 1794.48 元/個。

(2)專變采集終端(含能源控制器):

總中標金額與集中器、采集器相差不大,本次中標金額約 11.32 億元,與 2023 年第一批次基本持平,同比上升 16.08%;年度累計招標金額達到 23.51 億元,近 4 個批次招標金額略有波動,本次稍有回落趨勢。專變采集終端(含能源控制器)近 3 個批次單價趨于穩(wěn)定,均 2220 元/個上下波動。

2. 中標情況:排名前三甲變化較大,中標集中度持續(xù)下降

2.1 本次中標總體情況

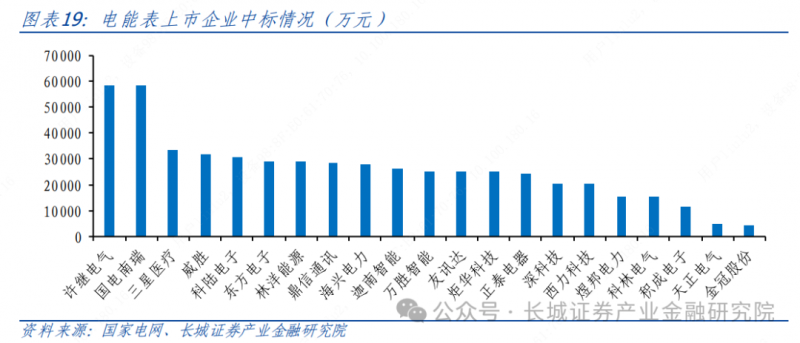

2023 年第二批次采購總金額 142.68 億元,環(huán)比增長 58.21%,同比增長 40.26%;合計共 393 個標包,環(huán)比增加 58 個,同比增加 109 個;共 83 家企業(yè)實現(xiàn)中標,中標集中度較低,CR10 僅占據(jù) 28.64%;三星醫(yī)療以中標 4.68 億元位列各企業(yè)第一名,其次分別為南瑞中天(國電南瑞)和威勝,相較于 2023 年第一次招標前三名名單全部變化,且國電南瑞是自統(tǒng)招以來首次進入前三甲;本次新增中標公司共 5 個,分別為武漢阿第克、江蘇華源、天津瑞芯、中電華瑞、佳源科技。中標企業(yè)中共 27 家上市公司,其中前三名分別為國電南瑞 7.99 億元(5.06%)、許繼電氣 7.35 億元(5.15%)、三星醫(yī)療4.68 億元(3.28%)。

2.2 分品類招標情況

2.2.1 智能電能表

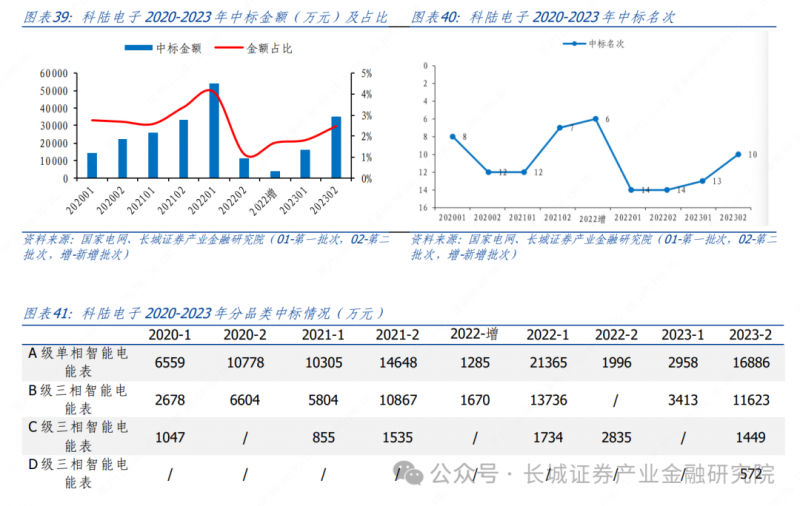

根據(jù)智能電表類物資中標情況看,共 71 家企業(yè)實現(xiàn)中標,相較于 2023 年第一次招標增加 3 家企業(yè),國電南瑞以 3.34 億元的中標金額排名第一,占電能表總金額比例2.76%。CR10 市場份額環(huán)比下降 4.61 pct,本批次電能表整體集中度繼續(xù)明顯下降,但整體排名變化的程度處于仍處于較低水平。除 2023 年第一批次中標前十名的企業(yè)外,科陸電子、寧夏隆基、武漢盛帆和林洋能源在本次也進入了前 10 名。

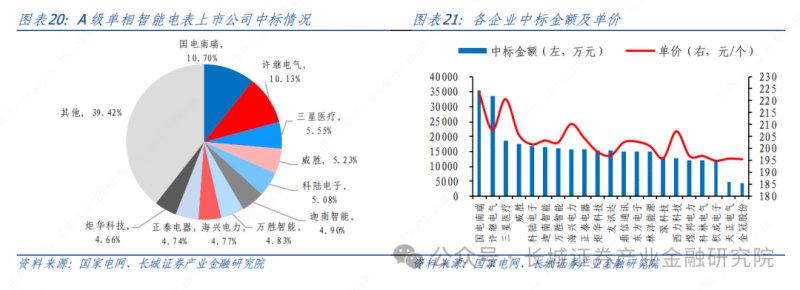

(1)A 級單相智能電能表:

中標金額端,本品類總中標金額 79.28 億元,環(huán)比增長超一倍(101.16%),共 70 家企業(yè)中標,相較于 2023 年第一批中標企業(yè)變化不大,但人均中標金額達到 1.13 億元,環(huán)比增加 95.41%,其中南瑞中天(屬于國電南瑞)1.88 億元(2.37%)、三星醫(yī)療1.83 億元(2.33%)、威勝 1.74 億元(2.19%)。此外,科陸電子在本次中標中表現(xiàn)較好,環(huán)比提升 46 名,同比提升 54 名,中標金額環(huán)比增長 479.82%,同比增長746.19%,在本品類中標排名第 5。

價格端,國電南瑞為上市公司中中標本品類單價最高的企業(yè),達到 223.24 元/個,從整體趨勢看,隨著中標金額的下降,供應商的議價能力也隨之下降,積成電子的中標單價為其中最低,僅 194.87 元/個。

(2)B 級三相智能電能表:

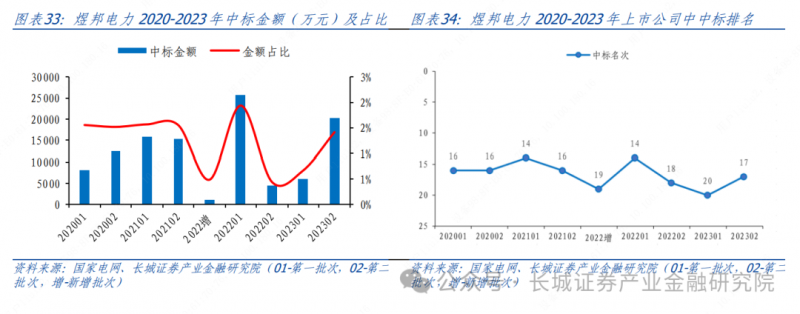

中標金額端,本品類總中標金額 38.88 億元,環(huán)比增長 45.67%,同比增長 33.51%;共 52 家企業(yè)中標,環(huán)比增加 4 家,同比增加 12 家,相較于 A 級單相智能電表,本品類中標集中度稍高,CR10 的金額總占比超過 70%,其中許繼電氣 2.22 億元(5.72%)、國電南瑞 2.16 億元(5.56%)、三星醫(yī)療 1.31 億元(3.37%)、威勝 1.28 億元(3.30%)。此外,煜邦電力為本次新增中標的上市企業(yè),中標金額約 0.36 億元,科陸電子和迦南智能的中標排名上升均超過 10 位。

價格端,B 級三相智能電表的單價均在 500 元/個以上,遠超 A 級單相智能電表,其中科陸電子中標單價最低,約 503.86 元/個,威勝為上市企業(yè)中中標單價最高,約522.13 元/個,價格方面整體差距不大。

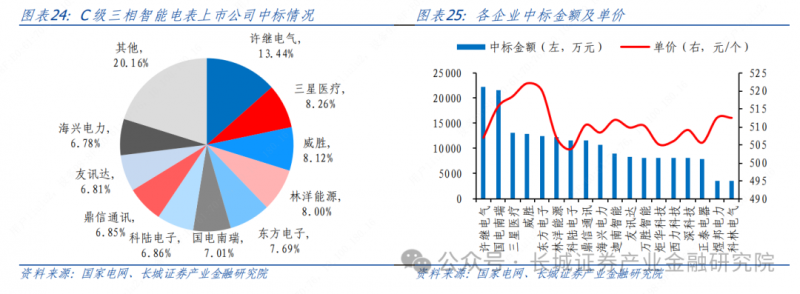

(3)C 級三相智能電能表:

中標金額端,本品類總中標金額 2.75 億元,環(huán)比增加 21.77%,共 20 家企業(yè)實現(xiàn)中標,環(huán)比增加 5 家,其中三星醫(yī)療以 1744 萬元(6.34%)重回首位,許繼電氣在本品類中中標金額基本與三星醫(yī)療持平,威勝 1715 萬元(6.23%)排名第三。科陸電子、鼎信通訊和友訊達均為首次中標本品類的上市公司。

價格端,中標的上市公司對于 C 級三相智能電能表的單價差距較大,最高價格可達到近 600 元,如三星醫(yī)療具有絕對價格優(yōu)勢,其中標單價高達 591.35 元/個,但東方電子的中標單價僅 482.00 元/個,整體波動幅度較大。

(4)D 級三相智能電能表:

中標金額端,本品類總中標金額 1259 萬元,環(huán)比小幅下降,僅 2 家企業(yè)中標,分別為武漢盛帆 687 萬元(54.57%)和科陸電子 572 萬元(45.43%),相較于 2023 年第一批均為新增企業(yè),且僅科陸電子一家上市公司中標。

價格端,產(chǎn)業(yè)鏈降本趨勢疊加技術進步推動電表價格經(jīng)濟性提升,根據(jù)國家電網(wǎng)中標數(shù)據(jù)統(tǒng)計,自 2022 年新增批次開始,D 級三相智能電能表中標的單價已經(jīng)由 1670.39 元/個下降至本批次的 1027.76 元/個,下降幅度達到 38.74%。

2.2.2 采集終端

用電信息采集分項合計共 48 家企業(yè)中標,環(huán)比增加 8 個,同比增加 21 個,中標集中度有所下降,人均中標 4510.24 萬元,其中三星醫(yī)療以中標 1.35 億元位列各企業(yè)第一名,其金額占比約 6.25%,本次 CR10 合計市場份額環(huán)比增加 2.63 pct,集中度略有回升;中標企業(yè)中共 23 家上市企業(yè),其中國電南瑞以 2.13 億元位居首位,金額占比約9.83%,且本次中標金額增長幅度較大,環(huán)比增長高達 84.69%,同比增長 11.39%。

(1)集中器及采集器:

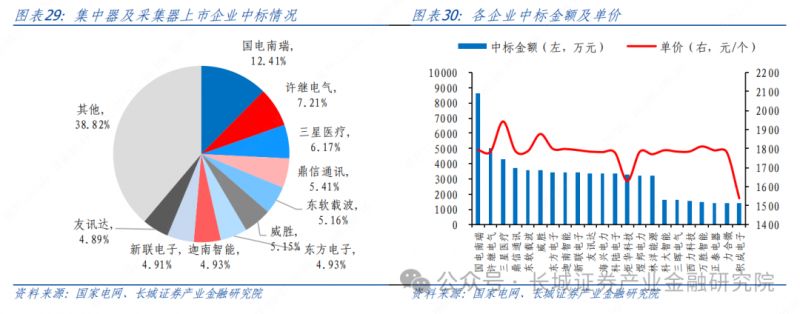

中標金額端,本品類本次招標總金額約 10.33 億元,共 48 家中標企業(yè),環(huán)比增加 8 家,同比增加 11 家;新增 10 家中標企業(yè),但成都長城和南京能瑞此次并未中標,中標企業(yè)中三星醫(yī)療以中標 4273.05 萬元占總金額 4.13%,位列各企業(yè)第一名;本次 CR10 合計市場份額環(huán)比下降 6.03 pct,且金額占比 4%以上的企業(yè)僅 1 家,環(huán)比減少 5 家,集中度持續(xù)明顯下降。根據(jù)所統(tǒng)計的上市公司數(shù)據(jù),本次共 23 家上市公司中標此類產(chǎn)品,其中國電南瑞中標金額約 8599 萬元,金額占比 8.32%,排名第一,許繼電氣 4994 萬元(4.83%)、三星醫(yī)療 4273 萬元(4.13%)、鼎信通訊 3751 萬元(3.63%)。

價格端,上市企業(yè)中標此品類的平均單價為 1786.42 元/個,其中積成電子和炬華科技中標單價較低,分別為 1538.48 元/個和 1629.17 元/個,其他企業(yè)中標價格均在 1700元/個以上,三星醫(yī)療的中標單價甚至高達 1942.30 元/個。

(2)專變采集終端(含能源控制器):

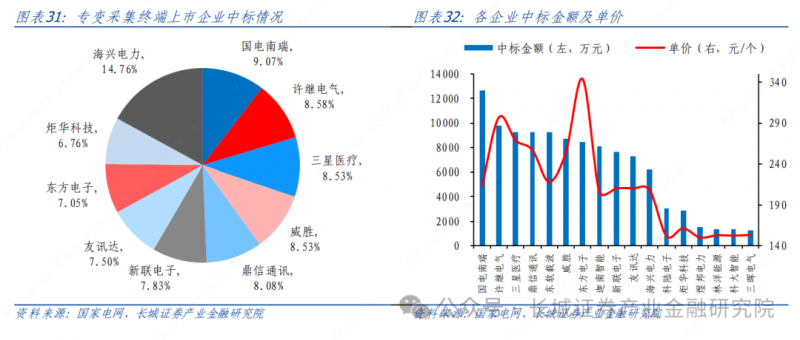

中標金額端,本品類本次招標總金額約 11.32 億元,共 23 家企業(yè)實現(xiàn)中標,其中福建網(wǎng)能和青島高科是本次新增中標企業(yè),三星醫(yī)療仍以 9263.19 萬元位居首位;CR10 合計市場份額上漲 11.35 pct,是少數(shù)集中度提高的品類,且中標企業(yè)排名變化程度也較高。本次共 18 家上市公司中標此類產(chǎn)品,其中國電南瑞仍處于上市公司中的首位,中標金額約 1.27 億元,金額占比 11.20%,許繼電氣 9792 萬元(8.65%)、三星醫(yī)療9263 萬元(8.19%)、威勝控股 9214 萬元(8.14%),CR5 金額占比較為平均。

價格端,專變采集終端(含能源控制器)單價波動較大,上市企業(yè)中標單價最高為3438.09(友訊達),最低單價為 1500.17(林洋能源),最高價約為最低價的 2.3 倍,差距明顯。

2.2.3 新產(chǎn)品中標情

自 2020 年國家電網(wǎng)發(fā)布了采用 IR46 標準和模組化設計的新一代物聯(lián)網(wǎng)電表通用技術規(guī)范,并于當年開啟物聯(lián)網(wǎng)電表的小規(guī)模試點統(tǒng)招,2020 年開始呈現(xiàn)快速增長趨勢。本次招標中物聯(lián)網(wǎng)電表共兩個品類,分別為 A 級三相和 B 級三相物聯(lián)表,總金額 5.77億元,共 31 個標包,9 家企業(yè)同時中標兩類物聯(lián)表,分別為國電南瑞、許繼電氣、林洋能源、三星醫(yī)療、寧夏隆基、科陸電子、威勝、武漢盛帆和東方電子;IP68 共 19 個標包,總金額為 3.2 億元,由三星醫(yī)療等 19 家企業(yè)中標;能源控制器(專變)共 12 個包,總金額為 5.1 億元,由鼎信通訊等 12 家企業(yè)中標,三個品類大部分的中標企業(yè)均為資金實力較為強勁的上市公司。

3. 公司:電表業(yè)務穩(wěn)中有升,多家企業(yè)開啟第二成長曲線

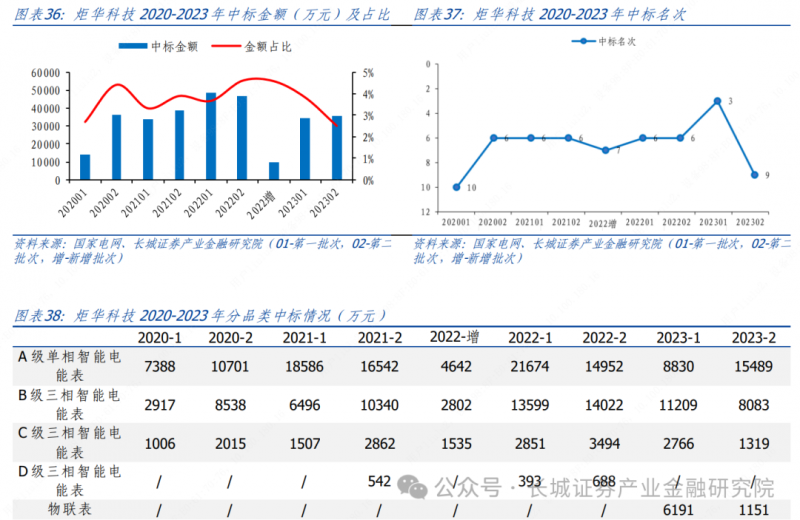

根據(jù)整體中標結果統(tǒng)計,在 83 個中標公司中共 27 家上市企業(yè),其中煜邦電力、炬華科技、科陸電子三家企業(yè)在本次招標中的中標份額變化較大。煜邦電力在電能表分類的中標金額整體名次提升 20 名,用電信息采集分類中標金額整體名次提升 5 名,整體中標金額提升 24 名;科陸電子提升 40 名,整體名次回升至前 10 名,成長速度飛快;炬華科技本次表現(xiàn)略不及上批次招標,但在之前中標中表現(xiàn)良好,且具備海外市場拓展能力,或?qū)⒕邆漭^大發(fā)展?jié)摿Α?/span>

3.1 煜邦電力

股權和業(yè)務深度融合兩網(wǎng),多重優(yōu)勢打造護城河。公司脫胎于國網(wǎng)下屬研究機構,已經(jīng)通過軟硬件相結合的方式為電網(wǎng)提供數(shù)字信息服務二十余年,股權和業(yè)務方面均與兩網(wǎng)有較深融合。應用層面已經(jīng)實現(xiàn)硬件、平臺和服務三大業(yè)務完全打通形成完整閉環(huán),具備全國唯一的全電壓等級通道數(shù)據(jù)庫,也是唯一一家做軟硬件一體化巡檢的公司,成為公司的核心競爭力。

智能設備支撐業(yè)績,智慧服務創(chuàng)造空間。智能電表為主要收入來源,2023 年第一批次中標情況不及預期,但在本批次全部中標公司中公司整體中標金額排名環(huán)比提升 24 名,增速較大,疊加募投項目全面投產(chǎn),有望實現(xiàn)物聯(lián)表規(guī)模量產(chǎn),有望盡早參與后續(xù)電網(wǎng)的大規(guī)模統(tǒng)招,帶來短期業(yè)績增量;電能表到期輪換、限期使用的特性帶來穩(wěn)定增量,疊加電力物聯(lián)網(wǎng)建設推進帶來的可觀的市場空間,推動公司的長期業(yè)績上行。智能巡檢方面,公司近幾年此業(yè)務始終保持高增速,與國網(wǎng)通航簽訂戰(zhàn)略合作協(xié)議,同時帶動無人機和機巢產(chǎn)品的銷售,形成多條成長曲線。

3.2 炬華科技

智能電表業(yè)務穩(wěn)健增長,充電樁開啟第二成長曲線。公司深耕智能電表業(yè)務,技術和客戶資源優(yōu)勢明顯,國內(nèi)電表行業(yè)進入更換周期帶來穩(wěn)定需求,產(chǎn)品升級推動智能電表單價持續(xù)走高,疊加公司具備物聯(lián)網(wǎng)電表等符合行業(yè)發(fā)展的產(chǎn)品的中標能力,預計公司智能電表業(yè)務有望穩(wěn)定增長;較早布局海外充電樁渠道,已在歐美進行市場開拓,以ODM形式與海外車企合作,進入加速建設周期,有望受益于設備出海帶來業(yè)績增量。

電網(wǎng)招標中保持領先地位,海外平臺奠定市場基礎。本批次招標中公司的中標份額排名相較于 2023 年第一次招標略有下降,但仍是兩網(wǎng)電表招標的主要供應商之一,且2020 年后公司在國網(wǎng)的中標排名始終穩(wěn)定保持在前 10 名內(nèi)(上市企業(yè)中),國內(nèi)電能表業(yè)務穩(wěn)定發(fā)展;在電力設備出海的大趨勢下,公司充分利用海外子公司平臺,為公司拓展海外智慧計量與采集系統(tǒng)(AMI)產(chǎn)品奠定基礎,隨著海外銷售網(wǎng)絡的逐步完善,公司有望將更多產(chǎn)品推廣向海外市場,實現(xiàn)出海受益。

3.3 科陸電子

電表業(yè)務穩(wěn)中向好,中標排名環(huán)比小幅增長。公司的電能表產(chǎn)品可以覆蓋國家電網(wǎng)和南方電網(wǎng)的大部分需求,2023 年在南方電網(wǎng)計量產(chǎn)品框架招標活動中中標金額達到2.87 億元,在國網(wǎng)電能表招標中中標金額達到 5.16 億元,相較于 2022 年全年總中標金額略有下降,但仍處于穩(wěn)定發(fā)展狀態(tài),且在第二批次的上市公司中標排名中環(huán)比上升3 位,有望進入上行趨勢。

海內(nèi)外大儲需求共振,美的賦能或?qū)⑿顒荽l(fā)。國內(nèi)政策要求新能源強制配儲帶來發(fā)電測需求,美國 IRA 法案加強 ITC 政策補貼力度,提高儲能經(jīng)濟性,行業(yè)需求可觀。公司是除陽光電源、寧德時代等龍頭企業(yè),少數(shù)能夠?qū)崿F(xiàn) PCS+BMS+EMS+PACK 全自研的集成商之一,其應用場景覆蓋發(fā)電側(cè)、電網(wǎng)側(cè)、用戶側(cè)及新能源配套四大板塊,主要發(fā)展海外業(yè)務,如近日全資子公司與美國客戶簽訂集裝箱式電池儲能系統(tǒng)和中壓變流器的采購大單,疊加產(chǎn)能擴產(chǎn),預計儲能業(yè)務有望重拾增長勢頭。此外,美的集團在2023 年 6 月完成對公司的股權收購,有助于補齊公司營運資本短板,可以實現(xiàn)資金、供應鏈、銷售渠道等多方面協(xié)同。

投資建議:

國內(nèi)企業(yè)具備較強優(yōu)勢,海外市占率有望提升。國內(nèi)政策加速推動電網(wǎng)大基地建設,助力提升國內(nèi)企業(yè)技術研發(fā)和裝備制造,疊加歐美傳統(tǒng)電力設備制造業(yè)受到高成本和人工短缺的沖擊,國內(nèi)企業(yè)在海外占有率提升具備一定優(yōu)勢,建議關注具備一定出海能力的標的公司,如海興電力、三星醫(yī)療等;同時建議關注產(chǎn)能布局較好的且具備物聯(lián)表中標能力的標的公司,如本次中標標的中的炬華科技(放量力度較大)、迦南智能等。

風險提示

電網(wǎng)投資完成不及預期;招標金額不及預期;行業(yè)競爭加劇;電表出口面臨境外業(yè)務經(jīng)營風險;政策依賴性較強。

END