國內(nèi)充電基礎(chǔ)設(shè)施建設(shè)正加速推進。在昨天(8月2日)國家能源局召開的三季度新聞發(fā)布會上,相關(guān)負責(zé)人表示,1-6月全國新增130萬臺充電樁,是去年同期的3.8倍。

數(shù)字背后的意義是什么?

中國充電聯(lián)盟數(shù)據(jù)顯示,今年1-5月充電樁與新能源車的增量比達1:2.1,1-6月,該比例進一步升級為1:2,即新增的一個充電樁可滿足兩臺新車的充電需求,反映國內(nèi)充電基礎(chǔ)設(shè)施建設(shè)能夠基本滿足新能源汽車的快速發(fā)展。

充電設(shè)施的完備是推動汽車電動化轉(zhuǎn)型進程加快的基礎(chǔ)保障,充電樁建設(shè)已被納入“新基建”。盡管國內(nèi)充電樁數(shù)量逐月增加,但從整體情況來看,我國充電樁的規(guī)模缺口仍在,且存在區(qū)域性不平衡問題。

今年5月30日,財政部明確提出要完善充換電基礎(chǔ)設(shè)施支持政策;5月31日,國務(wù)院提出要優(yōu)化新能源汽車充電樁(站)投資建設(shè)運營模式,逐步實現(xiàn)所有小區(qū)和經(jīng)營性停車場充電設(shè)施全覆蓋。

北京市、上海市、浙江省等地方政府已作出積極響應(yīng),適度超前建設(shè)是目前各省市對于充電樁規(guī)劃的基調(diào)。

展望后市,新能源汽車滲透率持續(xù)提升,充電樁建設(shè)及運營有望迎來新一輪發(fā)展浪潮。據(jù)機構(gòu)預(yù)測,到2025年新能源汽車保有量將增加至3224萬輛,充電樁保有量將增加至1466萬臺。2021-2025年新增充電樁數(shù)量年均復(fù)合增長率將達44%,2022-2025年充電樁市場規(guī)模分別達1241億元、1347億元、1482億元、2045億元。

從投資角度看,充電樁產(chǎn)業(yè)鏈包括上游設(shè)備商、中游運營商,及下游整體解決方案商,有望擴展增量空間。

其中,充電設(shè)備成本是充電樁的主要成本,占比超90%,短期來看,機構(gòu)普遍認為優(yōu)質(zhì)充電設(shè)備供應(yīng)商較為受益,不過投資者也需注意,上游設(shè)備端格局相對分散,競爭比較激烈。

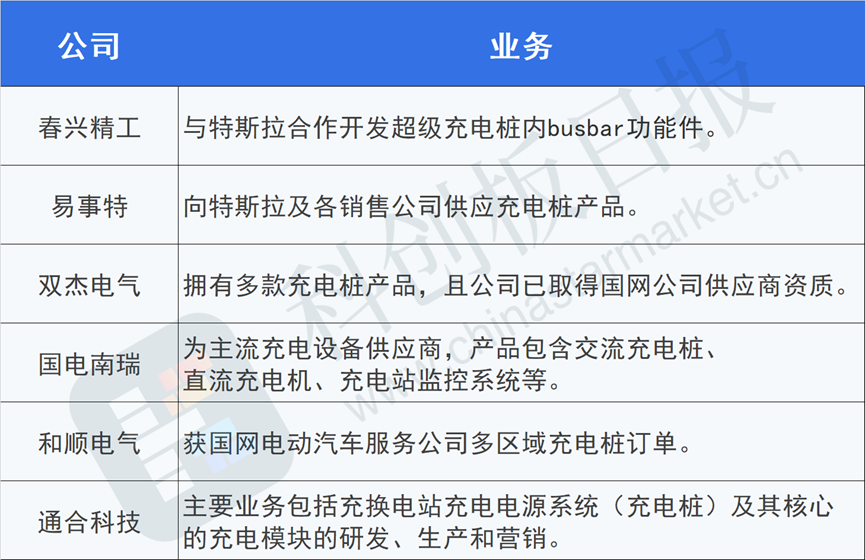

具體到充電樁行業(yè)的設(shè)備、零部件類供應(yīng)商,據(jù)《科創(chuàng)板日報》梳理,這些企業(yè)受關(guān)注度較高:

中長期機構(gòu)看好優(yōu)質(zhì)運營商,國內(nèi),星星充電、特來電(特銳德子公司)、國家電網(wǎng)、南方電網(wǎng)、云快充等頭部充電樁運營商掌握了絕大部分市場份額。

川財證券此前還表示,在新能源汽車銷量大增的同時,公用充電樁利用率也必將提升,除頭部企業(yè)外,其余充電樁運營企業(yè)也有望借此改善盈利,充電樁運營盈利時代到來。

另外,依托于上述主流運營商和中小型運營商公共充電樁的充電服務(wù)平臺也已經(jīng)進入人們的視野,其中朗新科技旗下的聚合充電服務(wù)平臺“新電途”走在前列。