作者 / 王震 孔盈皓 王文怡

來源 / 中國海油集團經濟研究院

“頁巖革命”給美國帶來了豐富、廉價的天然氣供應,引發美國LNG出口設施建設熱潮,促使美國在2018年成為天然氣凈出口國,扭轉了近60年的天然氣凈進口歷史。自2016年美國首船LNG出口以來,美國LNG出口量快速攀升,極大地影響著全球天然氣市場甚至國際政治格局。從亞洲天然氣定價機制、長協模式的變化,到中美貿易戰、美德俄圍繞北溪二號的博弈,均有美國LNG的身影。

中美LNG貿易合作一波三折。2017年中國進口美國LNG超過200萬t,占美國LNG總出口量的1/7,中美LNG貿易蓬勃發展。但中美貿易戰打斷了快速發展的勢頭,中美LNG貿易進入寒冬,2019年中國進口美國LNG不足15萬t。隨后在中國貿易談判中LNG作為能源產品,起到緩和兩國關系的作用。自2020年中國對美國LNG加征關稅日期自動失效以來,中國對美國LNG進口量日益增加。2020年美國是中國LNG的第六大供應國,2021年則升級為第三大供應國。預計2021年中國進口美國LNG超過900萬t/,與2020年相比增加110%。更重要的是,中美LNG貿易從以現貨為主,逐漸轉變為現貨、長協共同發展。中國對美國LNG長協合同的簽訂量也從2018年的1份增至2020年1~11月的5份。截至2021年11月,中國簽署的LNG中長期協議約2200萬t,其中中美LNG長協670萬t,占總簽訂量的30%。

美國是未來幾年全球天然氣液化能力增長的重要力量,中美在LNG領域的合作潛力巨大。根據IHS數據,2022年美國LNG能力約為8500萬t,2026年將達到1.08億t,貢獻未來6年全球增量的42%。未來三年美國新增LNG能力占全球新增量的近70%,而中國是LNG需求增長的主要國家之一。到2025年中國LNG需求量有望達到1億t,與2020年相比增長約45%。

1.美國天然氣出口潛力分析

自“頁巖革命”以來,美國天然氣產量大幅上漲,未來增產潛力依然巨大。2020年美國天然氣產量為8600億立方米,其中頁巖氣產量占總產量的68.3%,頁巖氣生產量主要集中在二疊紀盆地、馬塞勒斯等區帶。受墨西哥灣沿岸的LNG出口項目推動影響、致密油區帶中伴生氣產量提高以及國內終端消費需求增長等多重因素疊加作用,美國天然氣產量將保持穩健增長。據Wood Mackenzie預測,美國天然氣產量將在2025年達到1萬億立方米;2042年增至近1.177萬億立方米的峰值水平,占全球天然氣產量的近25%;2050年產量回落至約1.138萬億立方米,其中頁巖氣產量占84%,大約9160億立方米。

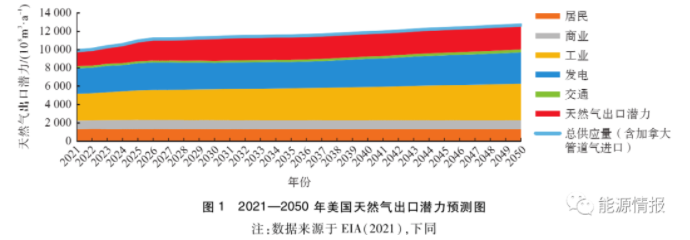

未來美國天然氣消費增長顯著慢于天然氣產量增長,為LNG出口奠定了堅實的資源基礎。2010-2020年,美國天然氣消費量年均增長約2.5%。預計2020-2050年,工業和交通領域是天然氣需求的強勁增長點,兩者將以0.9%與5.6%的復合增長率增長,但美國天然氣總體消費量緩慢增長,年均復合增長率僅為0.4%,2050年天然氣消費量預計增至約8950億立方米。綜合美國國內天然氣產量、消費量以及加拿大的管道出口,預計從2024年起美國具備向北美以外市場出口超過2000億立方米天然氣的潛力;2050年出口潛力達2660億立方米,較2021年增長59%,見圖1。

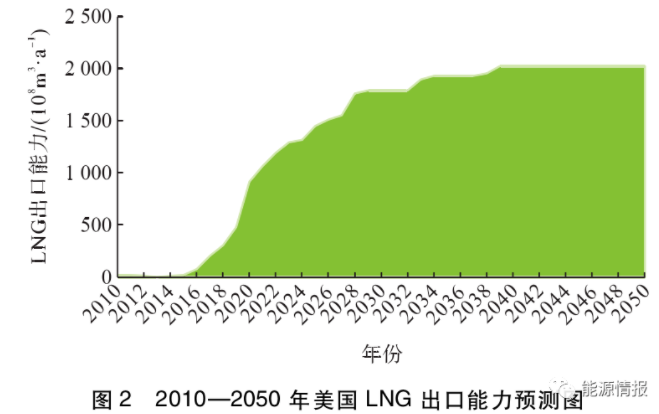

自2016年美國本土48州首次開始出口LNG以來,美國LNG出口能力迅速增長,并已成為全球LNG貿易的關鍵角色。2020年,美國成為全球第三大LNG出口國,僅次于澳大利亞和卡塔爾。自2012年起,美國LNG項目開始陸續開展最終投資決策(Final Investment Decision,FID)。由于其較低的天然氣成本價加液化費用和運輸成本的計價方式贏得市場青睞,2014-2015年全球新增FID項目幾乎集中在美國,2019年新增FID項目近43%在美國。截至2021年11月,美國天然氣名義液化能力為2.69億立方米/d,峰值能力為3.28億立方米/d。據EIA估計,2022年底,隨著Sabine Pass、Freeport在內的7個LNG出口設施產能優化,美國LNG產能將增至3.23億立方米/d,峰值產能增至3.94億立方米/d,并有望成為全球最大的LNG出口國。美國第8個LNG出口設施Golden Pass將于2024年投入運營,屆時美國LNG出口峰值將進一步提高至約4.62億立方米/d。IHS數據顯示,2040年美國LNG出口能力有望進一步達到5.48億立方米/d,與2021年相比幾乎翻番,占全球液化產能的比例也將由2019年的8%增至2040年的18%,見圖2。

2.美國LNG出口亞太地區的競爭力分析

2.1 美國LNG項目模式

廉價、豐富的天然氣資源帶動了大量公司建設LNG出口設施,而美國發達的天然氣管網、成熟的期現貨市場催生出了獨特的LNG項目模式。全球在產的LNG項目結構大抵有上下游一體化模式、價格轉移模式和代加工模式3種。上下游一體化模式是油氣公司在擁有天然氣資源的情況下配套發展LNG,同一企業在上游和液化環節所占股權比例相同。價格轉移模式下,上游天然氣擁有者與液化廠投資者簽訂天然氣供應協議,就價格轉移達成一致,統一企業在上游和液化環節所占股權比例不同。代加工模式是指原料氣擁有者或LNG需求方購買液化產能,委托LNG廠液化加工,支付加工費。Cheniere公司與桑普拉公司是美國LNG出口產業的先行者,兩家公司的LNG項目均采用代加工模式,但在上游原料氣的獲取上略有不同,Cheniere公司傾向于直接代表液化產能擁有者為液化廠購買原料氣,而桑普拉公司僅僅提供天然氣液化服務,原料氣需要液化廠產能擁有者向上游天然氣生廠商購買。

代加工模式也決定了美國LNG出口的合同特點:買家對液化費用照付不議;美國國內天然氣氣源的采購、運輸可能需要LNG買家負責;多為船上交貨(Free on Board,FOB)合同,海上船運需由買家安排;價格多與亨利港(Henry Hub)價格掛鉤,定價公式為P(LNG)=1.15*HHP+B。其中HHP為當期Henry Hub價格,B為固定價格加成,用于覆蓋液化費用,由LNG賣家與賣家協商決定,一般沒有針對B的價格回顧條款。

2.2 美國天然氣氣源成本

從成本角度看,美國具有大量的低成本天然氣資源。以德勤咨詢公司和英國天然氣集團提供的美國天然氣供應-價格曲線為基礎進行估計,美國擁有近20萬億立方米低于4美元/mmbtu(1btu=1.06KJ)開采成本的天然氣資源。豐富、廉價的天然氣資源是過去10美國天然氣價格維持低位的主要原因。

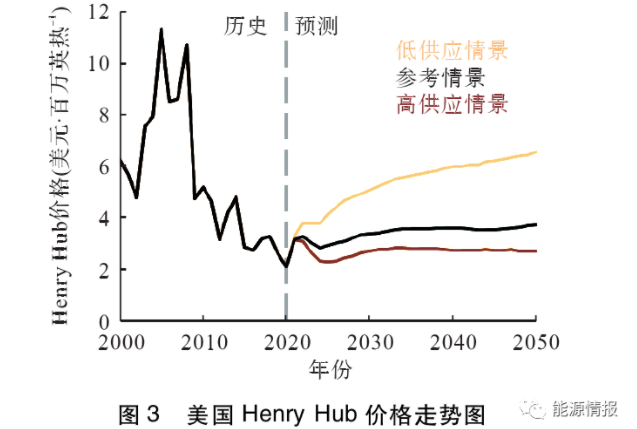

過去20年,美國天然氣價格先漲后跌,見圖3。2000-2008年,美國天然氣消費量快速增長,但國內產量幾乎沒有增長,Henry Hub價格快速攀升,年均價一度突破10美元/mmbtu。2008年后,美國頁巖氣大規模生產帶動國內天然氣產量快速增加,Henry Hub價格快速回落,價格長期低于4美元/mmbtu。據EIA 2021年能源展望預測,在參考情景和高供應情景下未來30年Henry Hub價格低于4美元/mmbtu,在低供應情景下未來30年Henry Hub價格將逐漸上漲并突破6美元/mmbtu。

2.3 美國天然氣液化與運輸費用

在與Henry Hub價格掛鉤的價格公式中,常數B一般為2.5~3.5美元/mmbtu。以Cheniere公司為例,在其Sabine Pass LNG出口項目的首單LNG合同中,常數B被設定為2.25美元/mmbtu,但后來不斷上漲,其他大部分合同常數B為3美元/mmbtu;而在其Corpus Chiristi LNG 出口項目的合同中,常數B被設定在3.5美元/mmbtu左右。2021年,在Shell、Cheniere等公司與New Fortress Energy公司簽訂的LNG購銷合同中,常數B均為2.5美元/mmbtu。

由于運輸距離較遠,墨西哥灣沿岸到亞太地區的LNG運費較高。梁坤等人估計,LNG從墨西哥灣沿岸到歐洲、亞太的運費分別為1.5~2美元/mmbtu、3.5~4.5美元/mmbtu。安娜索菲·柯爾博等人對美國到亞太地區運費的估算為2.0~2.5美元/mmbtu。

自2013年以來,船舶交付速度遠大于液化能力增速,導致LNG運力過剩,租船費率穩步下降。但進入2018年后,LNG運輸船租船費率穩步上漲,且季節性波動顯著增強。

2.4 美國LNG長協價格競爭力

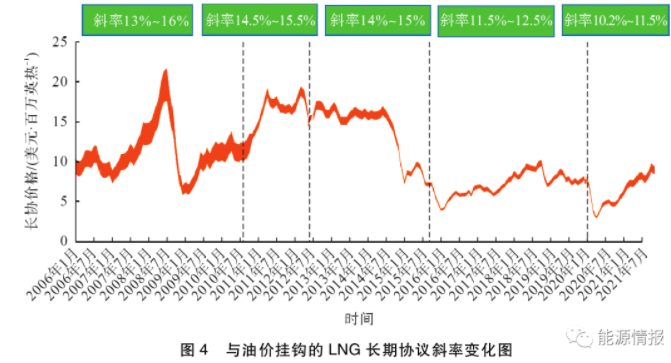

20世紀70年代至21世紀初,LNG長協多與油價掛鉤,2010年以后形成了多種掛鉤規則并存的局面,美國LNG大規模出口帶動了與HenryHub價格掛鉤模式的興起,為亞洲買家提供了與油價掛鉤之外新的選擇。在與油價掛鉤的LNG長協合同依然占據主導地位的背景下,與HenryHub掛鉤是否成本更低值得進一步分析。

斜率和常數是決定與油價掛鉤LNG長協價格的關鍵指標。如圖4所示,2015年以前,與油價掛鉤的長協斜率長期在14%附近;但2015年以后,與油價掛鉤的長協斜率出現了較大幅度下降,為10%~12.5%。常數B往往被設定在0.5美元/mmbtu上下。

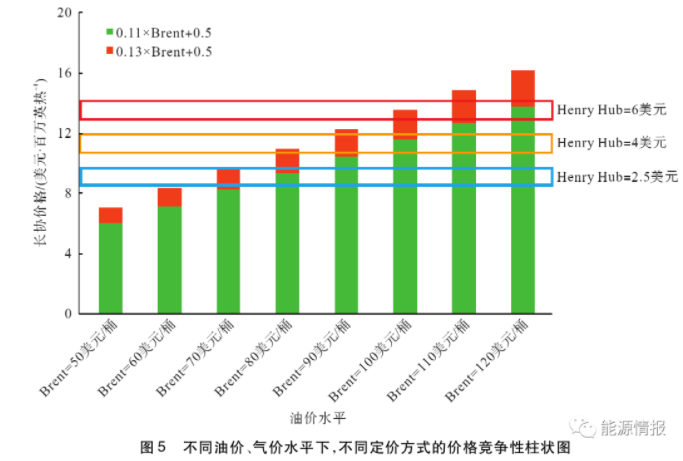

基于以上分析,對比不同油價、氣價水平下,兩種不同定價方式的價格競爭性。參數的基本設定為:與布倫特(Brent)掛鉤存在11%和13%不同的斜率;與Brent掛鉤的定價公式中,常數B設定為0.5美元/mmbtu;HenryHub價格分為2.5美元/mmbtu、4美元/mmbtu/、6美元/mmbtu三種情景;與HenryHub掛鉤的價格公式中,常數B被設定為2.5~3.5美元/mmbtu,由于近年來LNG運費不斷攀升,美國到亞太地區的運費被設定為3.5~4美元/mmbtu。

圖5為不同油價、氣價水平下,不同定價方式的價格競爭性。從圖5可以看出,在Brent價格低于60美元/桶的情況下,即使HenryHub價格低至2.5美元/mmbtu,美國LNG價格在亞太市場依然競爭力不足;當HenryHub價格在4美元/mmbtu時,Brent價格高于80美元/桶,美國LNG出口才具有價格競爭力;當HenryHub價格在6美元/mmbtu時,Brent價格需高于100美元/桶,美國LNG出口才具有價格優勢。

3.美國LNG出口溢出效應

3.1 LNG貿易

美國LNG出口推動了LNG定價模式的多元化。美國天然氣出口需經能源部和能源監管委員會(FERC)的雙重批準。Cheniere公司于2011年成功拿到了由美國能源部頒布的出口許可,并于2012年4月得到了FERC的正式批準,其Sabine Pass項目成為美國40多年來的首個天然氣出口項目。在Sabine Pass項目得到美國能源部出口許可的同一年,Cheniere公司即與Shell、GAIL等公司簽訂了與HenryHub價格掛鉤的長期協議,徹底拉開了LNG長協與HenryHub價格掛鉤的序幕。2013年新簽長協中與HenryHub價格掛鉤的合同量達到1800萬t/a。隨著2014年末油價暴跌導致與HenryHub價格掛鉤的新簽長協量有所下降,但無疑為LNG買家特別是亞太買家在寫上LNG定價時提供了更多選擇。

美國LNG出口帶動了與油價掛鉤長協斜率的下降,也為與油價掛鉤的長協斜率設置了天花板。根據WoodMackenzie數據,2012年以來全球新簽與油價掛鉤長協斜率震蕩下行。一方面美國LNG推動了全球LNG出口資源的震蕩下行,一定程度上促進長協斜率下降。根據對LNG液化項目的梳理,2010-2011年通過最終投資決策的LNG出口項目主要集中在澳大利亞,而2012、2013年Sabine Pass項目4條生產線通過最終投資決策為LNG買家簽訂長協資源提供了新的選擇。另一方面,美國HenryHub價格長期處于4美元/mmbtu以下,疊加基本固定的液化與運輸成本,美國運輸到亞太地區的LNG價格在9~12美元/mmbtu。這為LNG買家在長協議價中提供了穩定的心理預期,LNG買家在Brent價格高于90美元/桶時無法接受高于13%的長協斜率。隨著美國LNG長協數量的不斷增加,與油價掛鉤的長協斜率進一步下降。展望未來,美國將成為全球最大且貢獻增量最多的LNG出口國,9~12美元/mmbtu的心理預期或將更加牢固,油價斜率也有望在較長時間內低于13%。

美國LNG出口在一定程度上推動全球現貨、短期LNG協議比例的增加。據國際LNG進口商集團(GIIGNL)報告,2016年全球LNG現貨、短期協議交易所占比例不足30%(7500萬t),2020年達到40%(1.4億t)。其中美國以現貨、短期協議形式出口的LNG量由2016年的不足200萬t增長至2020年的3000萬t,貢獻LNG現貨、短期協議增量的43%。

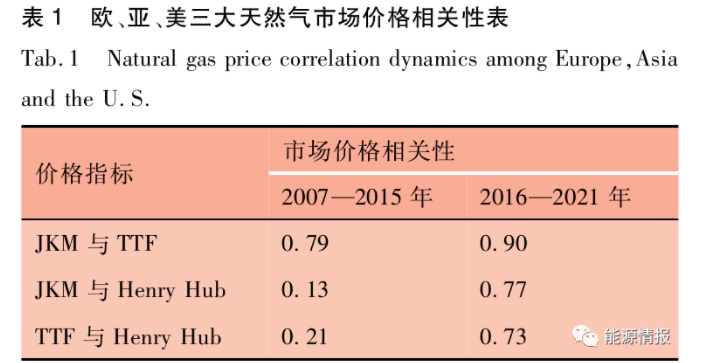

歐、亞、美三大天然氣市場聯動性顯著增強,助推全球天然氣市場一體化進程。美國一半以上的LNG資源以現貨或短期協議的形式出口,且大部分LNG長協無目的地限制條款,極大地增量了全球LNG貿易的靈活性,跨區套利愈加頻繁,有助于全球天然氣市場的一體化。從表1可以看出,自2016年美國LNG大規模出口以來,普氏日韓標桿指數(JKM)、荷蘭產權轉讓設施指數(TTF)與HenryHub價格相關性顯著增強。

3.2 地緣政治

長期以來,美國在歐洲的能源外交一直受到限制。隨著美國逐步擺脫油氣進口以來,特朗普政府期間“能源主導”已逐步取代了自尼克松政府以來的“能源獨立”概念,美國開始尋求在世界貿易中釋放其能源資源。2017年《美國國家安全戰略》公開接受了“能源主導”的理念,并確定了利用美國能源資源來確保其盟友國家能源供應彈性的目標。在歐洲,對俄羅斯天然氣的依賴被視為其經濟和戰略發展脆弱性的體現。2018年7月的歐盟-美國能源戰略合作聯合聲明中,歐盟承諾從美國進口更多的LNG以實現能源供應多樣化。

在有利的經濟和政治環境支持下,美國LNG出口將削弱俄羅斯在歐洲能源市場的影響力,強化歐美聯盟。立陶宛在克萊佩達建設第一個LNG終端,接收來自俄羅斯以外,尤其是美國氣源的可能性大大提高。2020年,波蘭宣布將不再與Gazprom公司續約其2022年到期的天然氣供應合同,并計劃以挪威天然氣和美國LNG填補供應缺口。而進口更多美國LNG的可能性,一定程度上提高了歐洲采購商與俄羅斯談判的議價能力。雖然美國LNG供應商仍處于全球供應曲線的高位,但出于戰略目標考慮,美國及歐盟政策制定者存在利用LNG貿易擠占俄羅斯份額的可能性。

整體來看,美國LNG出口增加將加強歐洲天然氣供應安全,并通過基于市場的供需動態影響歐洲與俄羅斯的能源關系。更進一步講,隨著美國LNG出口增加,LNG市場將變得更加流動、透明和高效,天然氣的商品屬性增強而管道地緣政治的概念或將逐漸被弱化。

3.3 氣候效益

美國LNG出口可有效緩解全球減排壓力。在交通領域,與汽油車相比,天然氣汽車排放的二氧化碳、氮氧化物量明顯減少。在發電領域,天然氣燃燒產生的二氧化碳、氮氧化物分別較煤電減少44%和50%;熱電聯產發電時,天然氣能源利用率高達80%,大大超過普通發電機組約30%的發電效率。Gibert A Q等人研究表明,即使是在出現額外能源需求增長的情景下,若美國出口的LNG可用于替代進口國煤炭發電,美國向亞洲等地區出口LNG也能產生長期的氣候效益。

甲烷泄露方面,美國水力壓裂制天然氣所造成的的甲烷排放已引起強烈關注。石油和天然氣行業是美國最大的工業甲烷排放源,約占美國甲烷排放總量的三成。Howarth R W研究表明,美國大規模的頁巖氣開采可能是促使近幾年全球甲烷排放飆升的主要原因。Gibert A Q等人基于全生命周期的研究得到,若美國LNG的出口量用于替代日本消耗的煤炭量,在高甲烷泄露的情景下,美國LNG出口帶來的二氧化碳減排量較低,減排量較低甲烷排放情景減少40%(甲烷按照100年全球增溫潛勢折算為二氧化碳)。

總體而言,美國LNG出口將減少二氧化碳排放,但其出口增長所帶來的的甲烷泄露問題將破壞潛在的氣候效益。在英國格拉斯哥舉行的《聯合國氣候變化框架公約》第26次締約方大會(UNFCCC COP26)上,美國加入“全球甲烷承諾”,表示到2030年前將削減甲烷的排放至2020年的70%。在FERC全面嚴格審查LNG出口全生命周期排放的背景下,美國油氣生產商不得不進行投資以改進開采工藝降低甲烷泄露,美國LNG出口所帶來的全球凈氣候效益將進一步顯現。

3.4 美國影響力

LNG出口將成為美國向全球輸出其影響力的手段之一。一方面,與石油美元類似,天然氣美元有利于鞏固美元作為世界貨幣的地位。大宗商品的主要供給方對結算貨幣具有較大的選擇權,美國成為全球第一大LNG出口國后,有利于維護美元在大宗商品貿易結算中的地位。另一方面,強化美國對全球天然氣價格走勢的控制力。從歷史數據看,隨著美國LNG出口的不斷增加,美國天然氣市場的波動傳導至歐亞市場的幾率不斷增加。同時,近年來金融機構也開始參與天然氣期貨市場,WANG Tiantian等人的研究指出,美國天然氣市場的金融屬性不斷增強,股市波動和投機行為對HenryHub價格的影響越來越大,金融機構和個人投資者在美國天然氣市場中扮演著越來越重要的角色。與HenryHub價格掛鉤的LNG貿易不斷增加,未來美國通過金融市場影響全球天然氣市場也有可能實現。

4.結論與建議

美國將逐漸成為全球最大的LNG出口國,是未來全球LNG增長的重要驅動力,也可能成為中國LNG進口的重要來源地。經過對美國天然氣市場的系統分析,對中國進口美國LNG提出了建議。

美國LNG出口多與HenryHub價格掛鉤,幾乎完全基于美國的市場基本規則,而非基于中國的市場規則。美國LNG價格變動與中國下游市場關聯較弱,向下游市場傳導存在一定障礙,中國進口美國LNG的價格風險難以避免。同時,由于目前油價掛鉤的長協斜率處于歷史低位,美國LNG并無絕對的價格優勢。在企業層面,建議中國LNG進口商在新簽LNG長協時,可以適當增加與HenryHub價格掛鉤的長期協議,多元化長協資源的定價方式,但也應充分認識該定價方式的風險,切勿過多簽訂與HenryHub價格掛鉤的長協購銷協議;在國家層面,建議加快構建中國天然氣定價中心,形成有影響力的區域基準價。

在代加工模式下,美國往往只提供天然氣液化加工服務,收取相應的加工服務費;其他環節由LNG進口國企業安排完成。其他環節一旦出現相應的問題,美國LNG出口項目方將繼續收取液化服務費用。代加工模式對進口企業在“美國資源采購-管輸-液化-海上船運-中國接收”鏈條上統籌安排能力提出了更高的要求。在氣源獲取上,建議中國企業加強對美國天然氣市場的跟蹤研究,利用其成熟的期貨市場鎖定價格規避風險;在海上船運方面,建議通過自建LNG運輸船的方式,增強海上運輸的靈活性、降低船運價格波動對成本的負面影響。

美國LNG出口面臨著出口政策變動以及中美關系等多種因素的影響,而LNG長協的執行時間往往長于10年。建議在與美國LNG出口商簽訂LNG長協時,對合同的不可抗力條款進行設計,明確不可抗力的范圍,減輕政策或國際局勢變動造成的影響。