編者語:

文/林伯強(廈門大學)、劉暢(廈門大學) 摘要:中國作為能源消費大國,2009年以來,政府通過能源價格機制改革,一直致力于減少能源補貼。自2013年中國化石能源補貼大幅削減,至2015年財務意義上的補貼已取消。但是居民部門交叉補貼現象仍然嚴重,同時大量的煤炭消費導致高昂的環境外部成本,使得考慮環境外部成本的能源補貼依然存在。敬請閱讀!

在應對氣候變化的背景下,化石能源補貼是一個全球性的難題。2009年,G20峰會提出全面退出化石能源補貼,之后多年進展甚微。中國作為能源消費大國,2009年以來,政府通過能源價格機制改革,一直致力于減少能源補貼。自2013年中國化石能源補貼大幅削減,至2015年財務意義上的補貼已取消。但是居民部門交叉補貼現象仍然嚴重,同時大量的煤炭消費導致高昂的環境外部成本,使得考慮環境外部成本的能源補貼依然存在。鑒于政府需要平衡經濟發展、能源普遍服務和環境可持續性三大能源目標,應允許一定量的有效能源補貼,但需要繼續通過清潔發展和能源價格機制改革,減少無效能源補貼,主要解決居民交叉補貼和減少環境外部成本,并防止能源補貼反彈。

引言:

2009年9月,二十國集團領導人在美國匹茲堡G20峰會上提出,“在中期內逐步取消并理順低效化石能源補貼,同時有針對性地為貧困人群提供支持”,要求各國能源和財政部長明確本國的化石能源補貼,并制定取消化石能源補貼的時間表及報告進度。作為全球最大的能源消費國及碳排放國,中國的能源補貼改革備受關注。

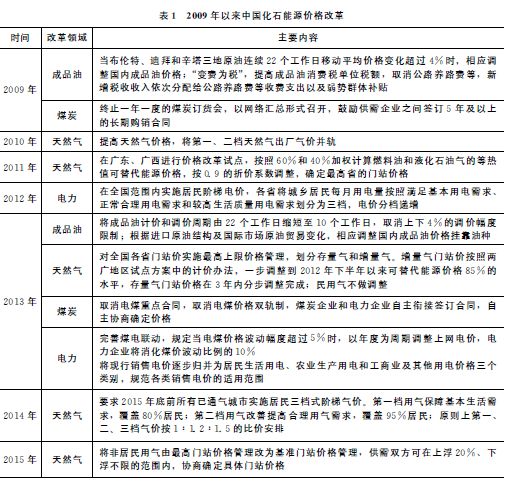

過去,中國的化石能源價格普遍受政府管制,且多為成本加成定價。政府管制下較低的化石能源價格,意味著大量的化石能源補貼。例如,Lin和Jiang估算的2007年中國化石能源補貼高達3567.3億元,占當年GDP總量的1.43%。國際能源署(IEA)估算的2011年中國化石能源補貼為356億美元。我們對中國能源價格改革政策進行梳理后發現,2009年以來,中國化石能源價格改革明顯加速并在各個領域全面鋪開(見表1)。

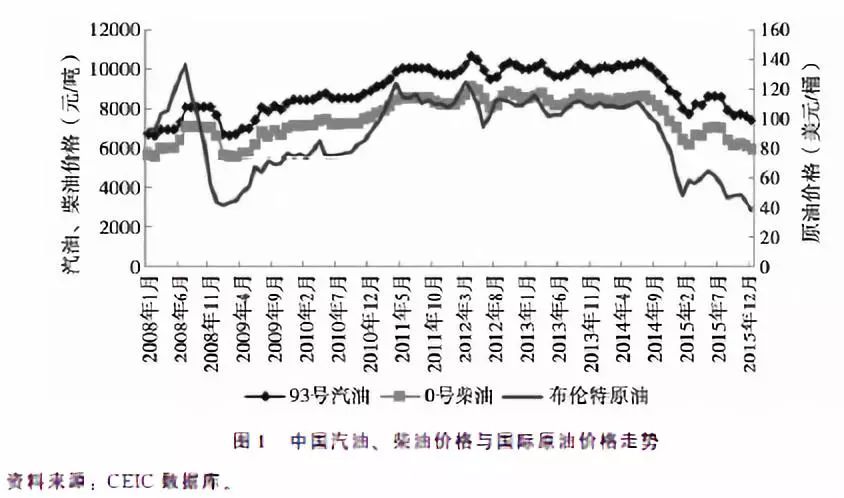

與其他化石能源產品相比,中國的成品油價格改革推進速度較快。2006年,中國開始將國內成品油價格與國際原油價格有控制地間接接軌,由于沒有規定調價周期,成品油價格機制并未完全運行。2009年,中國政府出臺了包括定價機制、燃油稅和收費在內的最有力的改革措施,成品油與原油價格開始真正“聯動”起來。2013年,中國政府進一步完善成品油定價機制,縮短計價和調價周期,取消調價幅度限制,調整掛靠油種。

在世界能源消費結構中,天然氣通常占一次能源消費總量的24%左右。而中國的天然氣消費量占比不足6%。過去,中國天然氣價格同樣由政府指導并采取成本加成定價。隨著中國天然氣消費量的爆發式增長,中國自2007年成為天然氣凈進口國,成本加成定價法則下的氣價倒掛現象嚴重。2011年,中國政府選擇廣東、廣西兩地進行試點,試行“市場凈回值法”定價機制改革,并在2013年將兩廣地區的定價思路向全國推廣,將天然氣價格管理由出廠環節調節轉移至門站環節,實行政府指導的最高上限價格管理,推行“存量氣十增量氣”門站價調整方案。2014年,國家發改委將天然氣價格改革延伸至居民部門,對居民用氣實施階梯氣價。2015年,政府將最高門站價格管理改為基準門站價格管理。在成本加成定價法則下,中國天然氣消費量的爆發式增長使其補貼規模逐年增加。政府自2013年以來快速推進的天然氣補貼改革,有助于抑制和減少天然氣補貼。

中國的能源結構“以煤為主”,是世界上最大的煤炭消費國。自20世紀90年代以來,煤炭價格從政府定價逐漸過渡到市場化定價。由于中國的電價受政府管制,電煤價格同樣受到政府干預,分“計劃煤”和“市場煤”。2005年以來,政府多次表示不再干預或協調電煤價格。2013年,政府取消重點電煤合同和煤炭價格雙軌制,煤炭價格全面市場化,這意味著中國政府對煤炭的補貼也相應取消。

中國的電力價格受政府管制,電價主要由歷史水平及新增費用決定。中國的電力系統一直以火電為主,火電提供了超過75%的電力。電力價格的市場化程度遠遠小于煤炭價格,這使得中國的煤電矛盾尤其突出。2005年中國政府宣布實施煤電聯動政策,力求兩者之間價格掛鉤。然而在實際操作中,煤電聯動實施多次受阻。此外,中國的居民用電價格低,存在嚴重的交叉補貼。2012年,為有目標地補貼居民用電,中國政府在全國范圍內推行三檔式階梯電價,各省根據實際條件制定不同的階梯電價方案。2013年,政府將原本的七大類銷售電價簡化歸并為居民、農業及工商業用電價格。與油、氣領域的改革相比,中國電力部門的價格改革相對滯后。

化石能源補貼通常會造成低效甚至無效的能源使用,導致能源過度消費和環境污染。G20 2009年峰會后,各國紛紛制定了化石能源補貼改革計劃。作為全球第一大能源消費國和碳排放國,中國化石能源補貼改革進程亦明顯加快(見表1)。那么,自那時以來,中國油、氣、煤、電領域的改革是否真正發揮作用?當前中國的化石能源補貼是否已大量削減?筆者將圍繞這些問題進行研究。

本文余下部分的結構安排如下:第二部分利用價差法估算中國2013-2015年的化石能源補貼規模,分析補貼的動態變化;第三部分估算包含環境外部成本的中國化石能源補貼;第四部分提出有效能源補貼的概念,并結合節能供給曲線估算有效能源補貼;第五部分為結論和政策建議。

二中國化石能源補貼量有多大

現有測度化石能源補貼的方法有許多,如價差法、生產者(消費者)補貼等值法、具體項目法等。對于許多發展中國家而言,受限于數據可得性,價差法可能是唯一可行的方法。對中國而言,大多數能源補貼都是消費側補貼,適用價差法。Lin和Jiang以及Liu和Li均采用IEA提出的價差法,對2007年中國化石能源補貼規模進行了全面估算。本文將采取同樣的方法對2013-2015年中國化石能源補貼規模進行估算,分析中國化石能源補貼的動態變化。

(一)價差法

準確確定基準價格(reference price)是價差法計算補貼規模的基礎。對于中國這樣的油、氣凈進口國而言,進口部分的基準價格為能源國際運輸樞紐(海港或空港)的最近價格經質量差異調整后,加上凈進口者所承擔的運費與保險成本,再加上國內運銷成本費用,以及增值稅。而國內生產部分則以國際市場價格作為參考基礎,加上相應的運輸費用及稅費。確定基準價格和終端消費價格后,價差和補貼規模可分別表示為:

其中PGi為價差,RPi為基準價格,CPi為終端消費價格也即消費者實際支付價格,IPi為國際市場價格或到岸完稅價格,Di為運輸費用及市場銷售成本,Ti為相應的稅費,Ci為能源消費量,Si為能源補貼規模,其中i為能源產品種類。

中國的成品油主要包括汽油、柴油、燃料油、航空煤油等,其中的汽油、柴油是使用最為廣泛的成品油。鑒于中國近年來推出的成品油定價機制改革主要針對汽油、柴油,因此本文計算的成品油補貼以汽油和柴油為主。2015年,汽油、柴油的平均國際價格分別為77.7美元/桶(折合約4118元/噸)、66.2美元/桶(折合約3014元/噸)。與2007年相比,汽油、柴油增值稅稅率不變(17%),但關稅稅率均從2%降至1%。從圖1中可以看到,自2009年5月政府宣布新的成品油定價機制后,中國汽油、柴油和國際原油價格開始真正接軌,上下浮動。根據國家發改委確定和公布的汽油、柴油價格調整計算,2015年,中國93號汽油和0號柴油的零售平均價格分別為8039.1元/噸、6522.8元/噸。

不同于石油,天然氣各區域市場由于資源稟賦、定價機制以及供需結構的不同,價格差異較大。以2015年為例,美國Henry Hub的天然氣價格僅為2.62美元/百萬英熱單位,而英國NBP天然氣價格為6.62美元/百萬英熱單位,日本LNG進口平均價格則為10.64美元/百萬英熱單位。過去受數據限制,學者多以美國Henry Hub天然氣價格作為國際天然氣價格,計算中國天然氣基準價格。2013年中國天然氣定價機制改革后,天然氣價格與可替代能源價格掛鉤,因此本文采用Lin等的計算方法,以增量氣價格作為我國天然氣市場化價格。與歐美等發達國家相比,中國的居民用電價格長期低于工業用電價格(圖2),電力部門存在嚴重的交叉補貼。由于電力無法像其他能源產品一樣儲存并交易,因此采用長期邊際成本作為基準價格,本文的計算以亞洲開發銀行估計的長期邊際成本為基礎,并利用居民消費價格指數(CPI)進行調整。自2013年起,中國政府將銷售電價并歸為三類,其中居民生活用電和農業生產用電價格低于長期邊際成本,而工商業及其他部門的電力消費價格高于長期邊際成本。中國的電煤經過了多年的市場化改革,至2013年煤炭價格已經全面市場化。因此,本文認為,自2013年起中國煤炭部門的補貼已完全取消。

(二)2015年中國化石能源補貼規模

通過計算,2015年中國各類化石能源的補貼價格如表2所示。其中,汽油、柴油平均補貼率分別為-13.13%,-22.33%。事實上,我們通過計算2013-2015年汽油、柴油補貼率后發現,2013年高油價時期,中國汽油、柴油補貼率已不到6%。隨著2013年成品油定價機制的進一步完善,以及國際原油價格持續低迷,汽油、柴油補貼率逐年下降,甚至出現了負補貼的情況。值得一提的是,隨著2014年下半年國際原油價格暴跌,政府多次上調成品油消費稅,以促進節約能源,治理大氣環境污染,鼓勵能源汽車發展。消費稅調節也在一定程度上促進了成品油補貼的降低。在中國實施天然氣價格改革前,2012年中國天然氣補貼率高達33.10%。改革后,天然氣補貼率開始逐年下降,至2015年中國工業、商業部門天然氣補貼率分別降至1.08%、4.36%,但由于定價機制改革并未涉及居民部門,居民天然氣補貼率仍然較高。與此同時,電力行業交叉補貼現象仍然嚴重,居民部門用電補貼率高達50%以上。

結合2015年各類化石能源的消費量,我們計算出2015年中國化石能源的補貼規模為-1047.41億元。這意味著,2015年中國財務意義上的化石能源補貼已經完全取消。

表3表明,2015年中國化石能源補貼主要存在于電力和天然氣。值得注意的是,中國居民部門電價和氣價交叉補貼的現象仍然嚴重。2015年中國居民和農業部門用電交叉補貼分別為4868.10億元、167.94億元。而工業、商業及其他部門則分別付出了3069.95億元、463.30億元、149.63億元的收益,補貼居民和農業部門。受發電成本上漲及稅費增加的影響,2001-2015年間,中國工業部門的電價上漲近50%,考慮到居民的承受能力及社會穩定的需要,政府對居民部門的銷售電價僅提價15%左右。與此同時,城市化進程使得居民部門的電力消費量大幅增加,這使得居民部門的電力交叉補貼居高不下。

我們進一步將居民電力補貼,分為城鎮和農村居民兩個部分進行分析。結果表明,城鎮居民享受的電力補貼多于農村居民。2015年,城市居民電力補貼為2760億元,農村居民僅為2108億元。目前實施的“城鄉同價”意味著補貼農村用電,但從補貼保障貧困人群的角度出發,還需進一步改進城鄉居民電力補貼機制設計,將補貼合理有效地分發到各類人群。

除此之外,受益于天然氣價格改革的推進,2015年工業、商業部門天然氣補貼大幅削減至48.36億元、63.12億元,而由于定價機制改革并未涉及居民部門,居民氣價仍明顯低于工業氣價,居民部門天然氣補貼量高達474.50億元,占天然氣總補貼量的81%。

(三)中國化石能源補貼規模變化

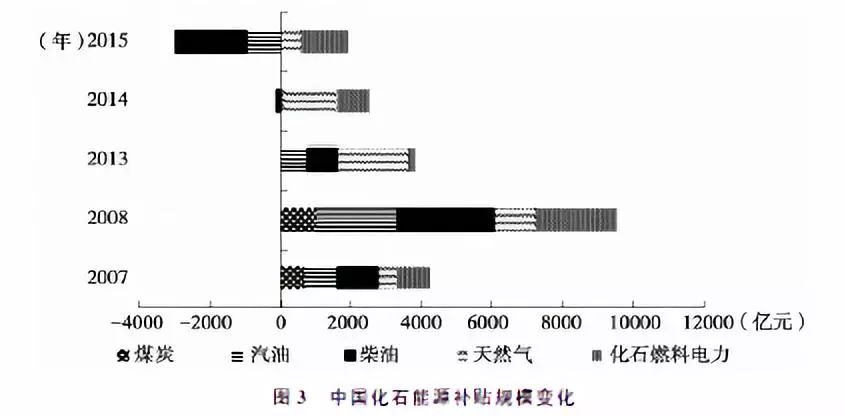

為進一步分析中國化石能源補貼的變化過程,我們采用同樣的方法計算2013年、2014年化石能源補貼規模,同時將其與匹茲堡峰會前的2007年、2008年化石能源補貼規模進行對比。對比時,我們以2015年為基期,將其余年份的名義補貼規模值轉換為基年不變價。

圖3顯示,匹茲堡峰會前,中國化石能源補貼量大,尤其是能源價格高企的2008年,化石能源補貼總額約為9000億元(不變價)。中國化石能源補貼的大幅削減始于2013年,其主要原因如下。

第一,2013年政府取消重點電煤合同和煤炭價格雙軌制,煤炭價格全面市場化,這意味著煤炭補貼基本消除。雖然過去煤炭補貼僅占化石能源總補貼的10%-14%左右,但由于煤炭是所有化石能源中碳排放系數最高的能源品種,取消煤炭補貼為中國減少了約1億噸的二氧化碳排放。

第二,2013年政府進一步完善成品油定價機制,使得汽油、柴油與原油價格的聯動更為有效。定價機制完善后,成品油補貼在高油價時期(2014年原油價格為99美元/桶)已基本取消,而在低油價時期(2015年原油價格為52美元/桶),甚至出現了負補貼。應該說,即使未來成品油價格大幅反彈,目前的成品油定價機制也能夠保證成品油補貼不再大幅反彈。

第三,由于天然氣消費量在近十年的快速增長,且天然氣價格改革相對滯后,天然氣補貼規模逐年增加。至2013年,在其他化石能源補貼大幅減少的情況下,天然氣補貼成為中國化石能源補貼最主要的部分,占總補貼比重的50.2%。但是,隨著政府在2013—2015年對天然氣領域采取的一系列密集改革措施,天然氣補貼在2013—2015年大幅削減,2015年非居民部門天然氣補貼已基本取消。

結合前文的圖1可以發現,2014年下半年國際原油價格暴跌后油價長期低迷,與之聯動的成品油價格大幅降低,這使中國成品油在2015年出現了負補貼的情況。同時,中國各類能源產品消費增速大幅降低。2014年的中國能源消費增長率僅為2.2%,2015年的能源需求近乎零增長。可見,得益于能源價格大幅下跌和能源需求增速減緩,以及能源價格機制改革的有效推進,2013—2015年中國化石能源補貼大幅削減,補貼規模從3834.50億元下降至-1047.41億元。

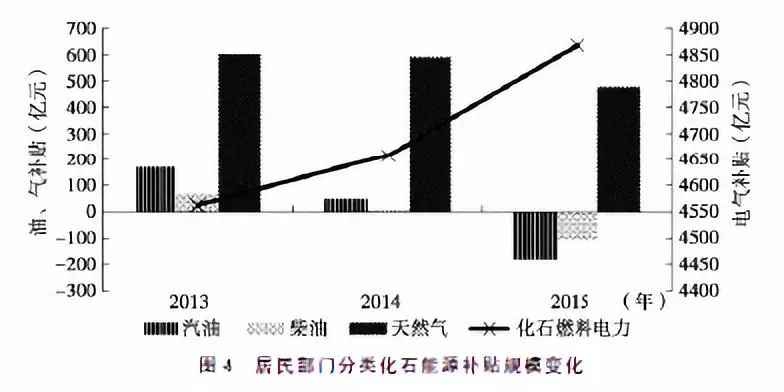

與此同時,我們的分析發現,居民部門化石能源補貼規模從2013年的5400.43億元削減至2015年的5051.73億元,減少了349億元,削減幅度不大。即使居民天然氣消費量逐年增加,由于居民階梯氣價的實施以及居民氣價的上調,使得居民部門用氣補貼量削減了125億元。同時,成品油定價機制的進一步完善,以及成品油價格的持續低迷,使居民部門的成品油補貼大幅削減。但是,由于居民電力消費的補貼沒有得到解決,而居民電力消費量又在不斷增加,致使居民電力交叉補貼量有所上升。圖4顯示,居民電力交叉補貼從2013年的4561.81億元增至2015年的4868.10億元。

三包含外部成本的化石能源補貼

理論上說,能源產品的基準價格可視為“經濟價格”,能夠反映能源產品的各項成本,不僅包括開采和運營成本,還包含資源稀缺成本以及環境污染等造成的外部成本。然而,由于能源代際問題和環境影響的未知性,現實中的“經濟價格”很難真正反映資源稀缺成本和外部成本。其中,資源稀缺成本由于時間的動態變化難以估計,但隨著各國對環境問題的重視,越來越多的學者和研究機構開始關注環境外部成本。

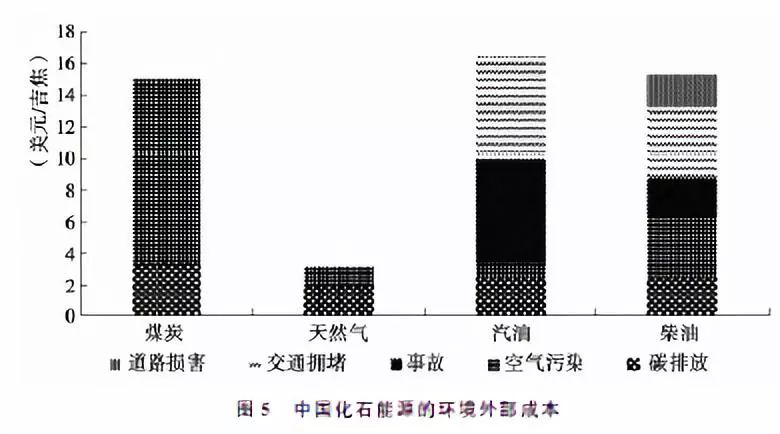

利用美國國家研究所(The US National Reserch Coucil)等估算的煤炭、成品油和天然氣外部成本,姚昕等對中國2007年包含外部成本的化石能源補貼進行了計算。隨著時間的推移,中國目前面臨著更嚴峻的環境狀況,尤其是霧霾等環境問題的集中爆發,公眾的日常生活以及健康受到嚴重影響,各類化石能源產品的環境外部成本發生了很大變化,為此,我們參考Parry等的最新研究計算結果。Parry等詳細估算了150多個國家煤炭、成品油、天然氣的外部成本,其中中國的煤炭、天然氣、汽油、柴油的環境外部成本分別為15美元/吉焦(折合約2738.80元/噸)、3.2 美元/吉焦(折合約0.78元/立方米)、16.5美元/吉焦(折合約4755.98元/噸)、15.3美元/吉焦(折合約3736.50元/噸)。

圖5顯示,煤炭和天然氣的環境外部成本主要包括碳排放成本和空氣污染成本,空氣污染成本主要包括二氧化硫、氮氧化物和PM2.5三種污染物產生的污染成本。煤炭燃燒產生的空氣污染成本約為11.7美元/吉焦,其中二氧化硫和PM2.5的污染成本分別占空氣污染總成本的54%38%;相對而言,天然氣產生的空氣污染物較少,其空氣污染成本僅為1.3美元/吉焦;而汽油和柴油的外部成本除考慮碳排放成本及空氣污染成本外,還考慮了交通擁堵、交通事故產生的外部成本。除此之外,柴油還需額外考慮重型車輛對道路的損毀成本。結合Parry等計算的中國化石能源單位環境外部成本,我們可以估算出2015年中國包含環境外部成本的化石能源補貼規模。

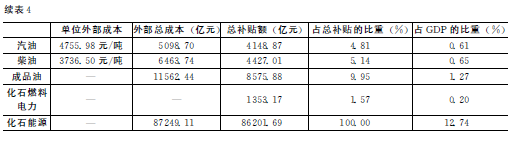

表4表明,在綜合考慮化石能源環境外部成本的情景下,2015年中國化石能源補貼規模將高達86201.69億元,占當年GDP的12.74%。與不考慮外部成本的情景相比(表3),煤炭燃燒產生的大量外部成本使煤炭從無補貼轉為補貼量高達74188.28億元,占總補貼的86.06%。即使中國自2013年的煤炭價格已經完全市場化,但煤炭所產生的環境污染和健康外部成本,并沒有體現在目前的煤炭定價機制中。目前煤炭定價中的環境稅費僅為30-55元/噸,其中消費側排污費僅為5元/噸左右,僅次于煤炭補貼,成品油補貼規模也大幅增加,而相對清潔的天然氣即使在考慮外部成本的情景下,補貼總額增加并不大。

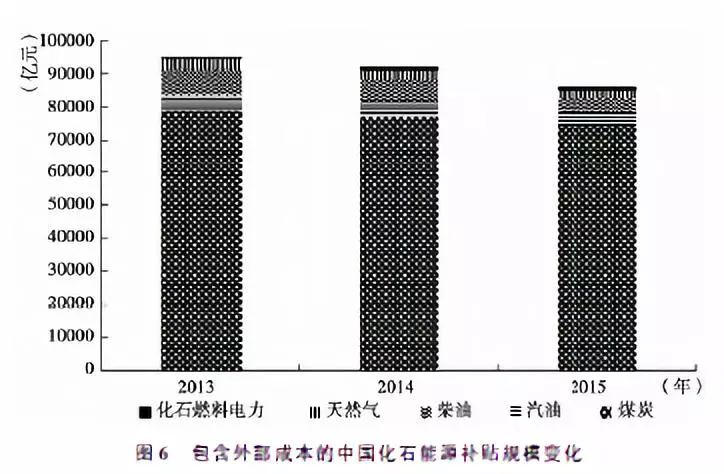

我們進一步估算了2013-2015年包含外部成本的中國化石能源補貼規模,以考察化石能源補貼的動態變化。圖6顯示,在包含外部成本的情景下,中國化石能源補貼規模也是逐年下降的,2015年化石能源補貼規模比2013年降低了8586億元。其中,由于煤炭消費量的減少,煤炭補貼減少了4161億元。

四進一步的討論:定義有效能源補貼

二十國匹茲堡峰會曾號召IEA、經濟合作與發展組織、國際貨幣基金組織(IMF)、世界銀行、石油輸出國組織提供一個分析能源補貼的框架,并相應給出取消能源補貼的建議。事實上,這些國際機構也在持續關注化石能源補貼問題,尤其是IEA和IMF多年來持續估計了世界化石能源補貼的規模。但是,各機構間采取的估算方法不同,導致計算的化石能源補貼規模相差很大。例如,IEA利用價差法估算的2013年全球化石能源補貼為5320億美元,而IMF在考慮環境外部成本的情形下,估算的2013年全球化石能源補貼高達4.9萬億美元。各機構間能源補貼估算方法的差異,給化石能源補貼研究帶來了許多阻礙,究其原因是國際社會對“有效的”能源補貼沒有一個共同的定義。

(一)有效能源補貼的含義

過去的能源補貼定義在于“經濟價格”與“現行價格”之差。現實中“經濟價格”由于市場扭曲而難以觀察,所以通常采用影子價格、支付意愿等作為替代。因此,同一個能源品種的補貼,估計出來的補貼數字通常差異比較大。尤其是“經濟價格”中是否考慮能源稀缺和環境外部成本,對估算的補貼規模影響很大。從前文的估算結果可以看到:從財務意義上講,2015年中國化石能源補貼已經取消,而一旦考慮環境成本,中國的化石能源補貼規模將劇增至86201.69億元。事實上,任何一國的能源發展通常需要實現三個可能互相矛盾的基本目標:支持經濟增長、提供能源普遍服務和保障環境可持續。不同國家,由于資源稟賦、社會制度、政策理念等不同,會側重不同的目標。同一國家的政府在不同的經濟發展階段,也需要強調或偏向某個能源目標,采用不同的能源補貼方式和補貼程度。例如,在一個國家發展的初期,政府可能更注重能源支持經濟增長和提供能源普遍服務,而忽略保障環境的可持續性,具體表現就是通過能源補貼,壓低能源以及相關環境的成本;而一旦經濟發展進入比較高收入的階段,便關注保障環境的可持續性,此時會進行能源價格改革,提高能源和環境的成本,逐步退出化石能源補貼。

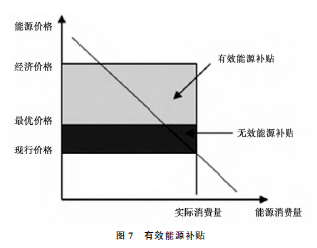

現實中,各國政府通過價財稅體系來平衡能源三大目標。如果政府能夠知道并且能全面考慮到經濟社會的各種目標和約束(包括經濟發展、能源普遍服務以及環境可持續性三大目標),可以求解出一個平衡三大目標的最優價財稅體系,包括一個平衡三大目標的“最優價格”,這個“最優價格”包含“有效能源補貼”———“經濟價格”和“最優價格”之間的部分,就是“有效能源補貼”(圖7所示的灰色陰影部分)。“有效能源補貼”以外的補貼部分就是“無效能源補貼”(圖7所示的黑色陰影部分),這是應該要努力取消的。

“有效能源補貼”具有實踐意義。第一,“有效能源補貼”確立了能源補貼存在的合理性。政府可以通過改革而退出的能源補貼,基本上屬于無效能源補貼,因此,推崇能源價格改革,減少補貼與“有效能源補貼”的存在沒有矛盾。第二,通過改革使得補貼更加有效,也是確立“有效能源補貼”的重要手段。提高補貼的有效性主要是針對補貼設計的不合理性,還要注意“有效能源補貼”的動態性,比如說,補貼的邊際效益是遞減的,而且隨著人們收入提高或者技術進步使得成本降低,所需要的補貼可以逐步減少。因此,即使是“有效能源補貼”,也需要有一個逐步退出的過程。

(二)量化中國的有效能源補貼

如果能夠計算得到“有效能源補貼”,就可以通過政策設計退出剩下的能源補貼,即“無效能源補貼”。但是,如何量化目標函數和約束條件,是一個相當復雜的動態過程,因此,現實中求解理論上存在的“最優價格”和“有效能源補貼”具有一定困難。

對此,我們利用節能供給曲線(Supply Curve of Conserved Energy 或ConservationSupply Curve)框架下的最優節能量作為約束條件,計算各類化石能源產品的“最優價格”,近似求解有效能源補貼。節能供給曲線框架下的最優節能量意味著:在滿足能源需求的前提下,在傳統的能源平衡“供給=需求”中引入經濟可行的節能措施,使能源平衡轉為“供給+節能=需求”。通過節能供給曲線計算所獲得的最優節能量,是理性節能投資決策下所能達到的最大能源節約量。這意味著,在保障全社會能源有效供應的前提下,最大程度地支持環境可持續發展。也即是說,以節能供給曲線框架下的最優節能量作為約束條件,至少可以滿足能源普遍服務和環境可持續性兩大能源發展目標。同時,理性節能投資決策下的節能活動也會創造新的經濟增長點,甚至可能促進經濟增長。因此我們認為,該約束條件可以近似求解平衡三大能源目標下的有效能源補貼。

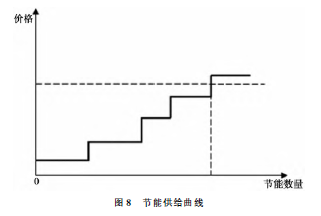

首先,我們計算出目前中國的節能供給曲線及最優節能量。在構建節能供給曲線時,首先需要測度每一種節能措施的節能成本(Cost of Conserved Energy,CCE)。將節能投資在該投資的生命周期內進行均攤,投資收益即為每年節約的能源。用平均每年的節能投資除以平均每年節約的能源量便得到節能成本(CCE):

其中,I為節能措施的總投資成本,ΔE為每年節約的能源量,δ為實際折現率,n為該措施的生命周期。如圖8所示,每一個臺階代表著某一種節能措施的節能成本,其在橫軸方向的長度則代表其可能的節能量。將一系列節能措施的節能成本由低到高進行排序,可得到完整的節能供給曲線。圖8中的虛線表示能源價格,即處于能源價格水平以下的節能措施在經濟上是可行的。

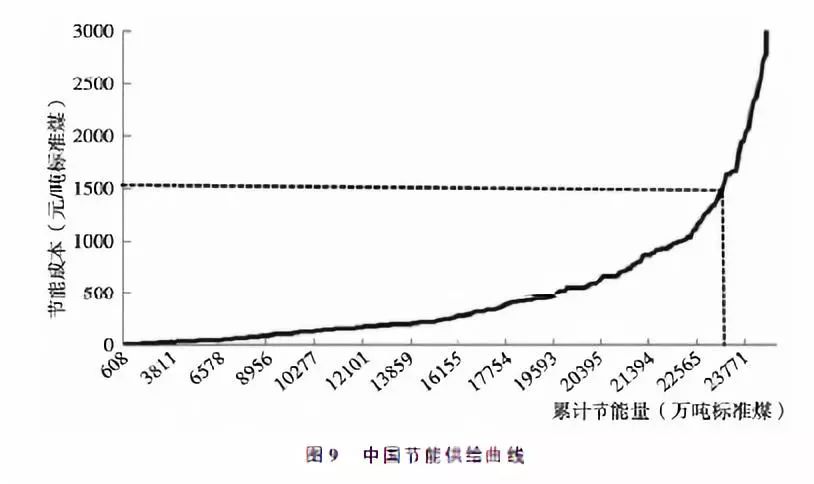

對于中國節能供給曲線的構建,我們參考林伯強和李江龍的研究,根據國家發改委編制的《國家重點節能低碳技術推廣目錄》(2015年本,節能部分),提取涉及煤炭、電力、鋼鐵等13個行業在內的266項重點節能技術的總投資成本和預計節能量進行計算,構建中國的節能供給曲線,如圖9所示。

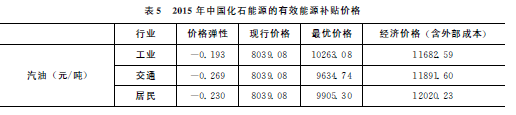

我們根據一次能源消費品種的權重和消費價格,計算出2015年綜合能源價格為1533.5元/噸標準煤,即能源供應成本。由圖9所示,中國目前的最優節能量為2.30億噸標準煤。由于這266項節能技術分屬于不同行業,無法將各項技術的節能量歸類到各類能源品種中,我們按照中國2015年的一次能源消費結構,將2.30億噸標準煤的最優節能量劃分為不同的化石能源品種。2015年中國能源消費總量為43億噸標準煤,其中煤炭、石油、天然氣以及一次電力及其他能源分別占27.7、7.6、2.6和5.1億噸標準煤。在考慮實現各類化石能源品種最優節能量的約束下,可根據各類化石能源產品的價格彈性及現行價格,計算出最優價格,如表5所示。

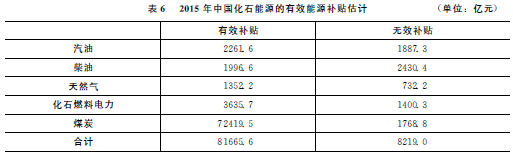

結合表5與各行業化石能源產品的消費量,可以得到各類能源產品的有效、無效能源補貼規模,如表6所示。2015年,中國化石能源的有效補貼和無效補貼分別為81665.6億元和8219億元。也即是說,目前政府可以通過價格機制改革和清潔發展,盡可能退出約8000億元的能源補貼。即使考慮到保障居民和農村人群的能源服務需要,將居民和農業的能源補貼均視為有效補貼,2015年中國化石能源的無效補貼仍高達6054億元。

此外,煤炭的有效和無效能源補貼分別為72419.5億元和1768.8億元。雖然煤炭的使用包含著很高的環境外部成本,但中國以煤為主的能源結構在短期內難以改變,為了保障能源有效供應以及支持經濟發展,中國仍需消費相當數量的煤炭。在煤炭已經市場化和目前煤炭企業整體虧損的前提下,政府可以通過清潔發展和煤炭替代減少煤炭消費,從而進一步減少補貼。

為了考察有效能源補貼規模的動態變化,我們同樣利用節能供給曲線框架下的最優節能量作為約束條件,計算出2014年的最優節能量,進而近似求解出化石能源有效能源補貼規模。圖10顯示,2015年化石能源的有效能源補貼規模比2014年下降了6698億元。這也印證了有效能源補貼的動態性,即隨著節能技術的進步,中國所需要的有效能源補貼在逐步退出。

五結論和政策建議

中國自改革開放以來,政府用較低的能源和環境成本,換來了快速的經濟增長和普遍的能源服務,但同時也付出了巨大的環境代價。政府要開始治理環境必須通過改革,逐漸退出化石能源補貼,提高能源成本。2009年以來,中國出臺了多項化石能源價格改革措施,改革明顯加速并在各個能源領域全面鋪開。

結合歷年中國化石能源價格改革歷程,本文利用價差法分別從財務成本、環境外部成本的角度,估算2013-2015年中國化石能源補貼規模,考察化石能源補貼的動態變化,并進一步提出有效能源補貼的概念,結合節能供給曲線估算中國化石能源的有效能源補貼。本文的主要研究結論包括以下幾點內容。

第一,得益于能源價格大幅下跌和能源需求增速減緩,以及能源價格機制改革的有效推進,中國化石能源補貼近年來大幅削減。2013-2015年化石能源補貼規模從3834.50億元下降至-1047.41億元,至2015年財務意義上的補貼已經退出。隨著2013年成品油定價機制的進一步完善,以及國際原油價格持續低迷,成品油補貼規模逐年下降,甚至出現了負補貼的情況。隨著2013年政府開始實施密集的天然氣補貼改革措施,天然氣補貼規模在三年內削減了1377億元,其中工業、商業部門的天然氣補貼已基本取消。

第二,中國居民部門電力和天然氣交叉補貼現象仍然嚴重。中國居民用電價格長期低于工業用電價格,同時城市化進程中居民電力消費量持續增長,居民電力交叉補貼居高不下。即使政府已實施居民階梯電價政策,2015年中國居民電力交叉補貼仍高達4868.10億元。同時,天然氣定價機制改革并未涉及居民部門,居民用氣價格仍遠低于工業用氣價格,2015年居民部門天然氣補貼量占天然氣總補貼的81%。

第三,居民部門化石能源補貼規模整體有所削減,近兩年來在價格基本不變但消費量增長的前提下,削減幅度并不大。2013-2015年,居民部門補貼規模僅減少了349億元。即使居民天然氣消費量逐年增加,但居民階梯氣價的實施以及居民氣價的上調,致使居民部門用氣補貼量削減了125億元。同時,成品油定價機制的進一步完善,以及成品油價格的持續低迷,使居民部門成品油補貼有所削減。但由于居民電力補貼并未解決,居民電力消費量的不斷增加,使得居民電力交叉補貼量有所上升,進而導致補貼規模總量削減幅度并不大。

第四,在考慮環境外部成本的情景下,煤炭使用導致的能源補貼量仍然很大。即使中國在2013年已經完成了煤炭價格的完全市場化,但煤炭所產生的環境污染和健康外部成本,并沒有體現在目前的煤炭定價機制中。由于煤炭消費量的減少,2015年煤炭產生的環境外部成本比2013年減少了4161億元。然而,中國以煤為主的能源消費結構短期內難以改變,煤炭使用產生的碳排放及空氣污染仍帶來了高昂的環境外部成本,政府需要通過清潔發展和煤炭替代來進一步減少煤炭外部性導致的補貼。

第五,在能源平衡公式“供給十節能=需求”的基礎上,利用節能供給曲線,可以計算出各類化石能源產品的“最優價格”,近似求解有效能源補貼。2015年,中國化石能源的有效能源補貼規模比2014年下降了6698億元,而無效能源補貼仍高達約8000億元。即使考慮到保障居民和農村人群能源服務的需要,將居民和農業的能源補貼均視為有效補貼,無效補貼仍高達6054億元。因此,政府需要通過清潔發展和能源價格機制改革,進一步減少能源補貼。

第六,由于近年來能源補貼的減少,很大程度上得益于能源價格大幅度下跌和能源需求增速減緩,因此,能源需求和價格反彈將導致能源補貼反彈,政府需要把握改革時機,推進能源價格機制的市場化改革,盡可能鎖定近年來減少化石能源補貼取得的成果,防止能源補貼反彈,主要包括解決居民交叉補貼和減少環境外部成本。現階段能源供大于求和低能源價格,有益于能源改革。能源改革(尤其是其中更為敏感的能源價格改革)有兩個基本前提條件。一是能源供需必須寬松,因為政府很難在能源短缺的時候進行改革,屆時滿足能源需求是首要任務,效率是其次,而改革是為了提高效率,滿足需求可以不進行改革。二是能源價格必須是穩定的或者是下行的。因為能源價格改革的最大阻礙在于改革后價格可能上漲,從而影響經濟增長和社會穩定。比如說,在低能源價格的背景下進行居民交叉補貼相關的價格機制改革,無非是改變以前錯誤的定價方式,此時如果價格不變甚至降價,改革必然受到居民的歡迎。因為相對而言,消費者更關心改革是否導致價格上漲,而不是政府以何種方式定價。此外,在低能源價格時進行改革,可以最小化改革對經濟增長和社會穩定的影響。

第七,中國的能源補貼(含環境外部成本)將依然存在。從政府角度而言,一方面需要促進清潔發展和煤炭替代,改革能源價格機制和推動能源體制市場化,減少補貼;另一方面需要通過建立透明有效的價格機制,算清補貼賬。從學界角度而言,關于中國能源補貼的研究還可以繼續延伸兩個方面的問題。一是深入研究平衡能源三大目標的最優價財稅體系。二是如何將“有效能源補貼”合理有效地“分發”到各個收入群體,做好補貼設計,通過有目標和透明的能源補貼,最大化能源補貼的收益,同時兼顧補貼的效率和公平。(完)